변동성 돌파전략 1

Contents

변동성 돌파전략 1#

변동성 돌파전략은 래리 윌리암스가 개발한 전략인데요. 이 전략으로 윌리암스는 주식투자 대회에서 많은 상을 받았다고 하네요. 심지어 딸에게 이 전략을 전수해 주었다고 합니다. 전략은 아주 간단합니다. ‘전날 고가와 저가의 차’에 상수 K (0.4 ~ 0.6) 를 곱하여 변동성 값 V 를 만듭니다. 그리고 당일 장이 시작하면 시가에 이 변동성 값 V 를 더한 값을 매수 가격으로 설정합니다. 장 중에 매수 가격을 돌파하면 무조건 매수합니다. 그리고 다음날 장 시작할 때 전량 매도하는 전략입니다. 다음 링크는 변동성 돌파전략에 관련하여 참고할만한 블로그 입니다. https://blog.naver.com/niolpa/222436997945 다시 삼성전자 일봉을 가져옵니다.

import FinanceDataReader as fdr

code = '005930' # 삼성전자

stock_data = fdr.DataReader(code, start='2021-01-03', end='2021-12-31')

stock_data.head().style.set_table_attributes('style="font-size: 12px"')

| Open | High | Low | Close | Volume | Change | |

|---|---|---|---|---|---|---|

| Date | ||||||

| 2021-01-04 00:00:00 | 81000 | 84400 | 80200 | 83000 | 38655276 | 0.024691 |

| 2021-01-05 00:00:00 | 81600 | 83900 | 81600 | 83900 | 35335669 | 0.010843 |

| 2021-01-06 00:00:00 | 83300 | 84500 | 82100 | 82200 | 42089013 | -0.020262 |

| 2021-01-07 00:00:00 | 82800 | 84200 | 82700 | 82900 | 32644642 | 0.008516 |

| 2021-01-08 00:00:00 | 83300 | 90000 | 83000 | 88800 | 59013307 | 0.071170 |

K = 0.5 라고 하고 전날의 고가와 저가를 이용하여 변동성 값 V 를 구합니다. 그리고 시가를 더하여 매수가격을 만듭니다. shift(1) 은 바로 위에 있는 row 를 참조하게 됩니다. 따라서 전날 데이터가 됩니다.

K = 0.5

stock_data['v'] = (stock_data['High'].shift(1) - stock_data['Low'].shift(1))*K # 전날 고가에서 저가를 뺀 값에 K 를 곱함

stock_data['buy_price'] = stock_data['Open'] + stock_data['v'] # 변동성 값 V 에 당일 시가를 더하여 매수가를 만듦

만약 buy_price 가 당일 고가와 저가 사이의 값이라면 매수할 기회가 있었을 것입니다. 매수 여부를 ‘buy’ 라는 컬럼에 저장합니다. 그리고 수익율 ‘return’ 을 생성합니다. 수익율은 다음날 시가를 매수가격로 나눈 값이 됩니다.

stock_data['buy'] = (stock_data['High'] > stock_data['buy_price'])*(stock_data['Low'] < stock_data['buy_price']).astype(int) # 매수 기회 있으면 1 아니면 0

stock_data['return'] = stock_data['Open'].shift(-1)/stock_data['buy_price'] # 다음 날 시가를 이용하여 수익율 계산

이제 ‘buy’ = 1 인 날의 평균 수익율을 구해봅니다. 0.2% 기대수익율(일) 을 얻을 수 있는 전략입니다. 여기서 기대 수익율이란 매수를 한 날 중 랜덤한 어떤 날의 기대 수익율입니다.

stock_data.groupby('buy')['return'].mean()

buy

0 0.985780

1 1.002018

Name: return, dtype: float64

다른 종목도 테스트할 수 있게 이 전략을 함수로 만들어 봅니다. 리턴은 평균수익율(일) 과 최대 손실율(일)로 하겠습니다.

# 위 내용을 모아서 함수로 만듦

def avg_return(code, K):

stock = fdr.DataReader(code, start='2021-01-03', end='2021-12-31')

stock['v'] = (stock['High'].shift(1) - stock['Low'].shift(1))*K

stock['buy_price'] = stock['Open'] + stock['v']

stock['buy'] = (stock['High'] > stock['buy_price'])*(stock['Low'] < stock['buy_price']).astype(int)

stock['return'] = stock['Open'].shift(-1)/stock['buy_price']

return stock[stock['buy']==1]['return'].mean(), stock[stock['buy']==1]['return'].min()

a, b = avg_return('005930', 0.5)

print(a, b)

# 참고로 아래와 같이 f-string 이용하여 출력을 이쁘게 할 수 있습니다.

print(f' 평균 수익율: {(a-1):5.2%} 최대 손실: {(b-1):5.2%}')

1.002018419449279 0.9574350469872858

평균 수익율: 0.20% 최대 손실: -4.26%

다른 종목의 결과값도 함 보겠습니다. 네이버(035420)와 현대차(005380)를 함 볼까요? 삼성전자보다 더 안 좋은 결과가 나왔습니다.

a, b = avg_return('035420', 0.5)

print(a, b)

print(f'네이버 평균 수익율: {(a-1):5.2%} 최대 손실: {(b-1):5.2%}')

print('\n')

a, b = avg_return('005380', 0.5)

print(a, b)

print(f'현대차 평균 수익율: {(a-1):5.2%} 최대 손실: {(b-1):5.2%}')

0.9902550213520191 0.9214501510574018

네이버 평균 수익율: -0.97% 최대 손실: -7.85%

0.9940220644638738 0.9295499021526419

현대차 평균 수익율: -0.60% 최대 손실: -7.05%

이번에는 누적 수익율도 궁금합니다. 즉, 2021년 1월 3일 100 원을 투자하면 2021년 12월 31일 얼마가 되어 있을까요? 함수의 리턴 값에 누적 수익율을 추가합니다.

def avg_return(code, K):

stock = fdr.DataReader(code, start='2021-01-03', end='2021-12-31')

stock['v'] = (stock['High'].shift(1) - stock['Low'].shift(1))*K

stock['buy_price'] = stock['Open'] + stock['v']

stock['buy'] = (stock['High'] > stock['buy_price'])*(stock['Low'] < stock['buy_price']).astype(int)

stock['return'] = stock['Open'].shift(-1)/stock['buy_price']

return stock[stock['buy']==1]['return'].mean(), stock[stock['buy']==1]['return'].min(), stock[stock['buy']==1]['return'].prod()

a, b, c = avg_return('005930', 0.5)

print(a, b, c)

# 참고로 아래와 같이 f-string 이용하여 출력을 이쁘게 할 수 있습니다.

print(f' 평균 수익율: {a:5.2%} 최대 손실: {b:5.2%} 누적수익율: {c:5.2%}')

1.002018419449279 0.9574350469872858 1.1843972916348044

평균 수익율: 100.20% 최대 손실: 95.74% 누적수익율: 118.44%

네이버의 누적 수익율은 58.2%, 현대차의 누적 수익율은 38.7% 입니다. 즉 2021년 초에 각 각 100 원을 투자했다면 연말에 네이버는 40원, 현대차는 56원이 되어 있습니다. 실제 장에서는 원하는 가격에 매수 매도를 할 수 없으므로 실전 수익율은 아니겠지만 예상 수익율을 추정해 볼 수 있습니다.

a, b, c = avg_return('035420', 0.5)

print(f'네이버 평균 수익율: {a:5.2%} 최대 손실: {b:5.2%} 누적수익율: {c:5.2%}')

a, b, c = avg_return('005380', 0.5)

print(f'현대차 평균 수익율: {a:5.2%} 최대 손실: {b:5.2%} 누적수익율: {c:5.2%}')

네이버 평균 수익율: 99.03% 최대 손실: 92.15% 누적수익율: 40.87%

현대차 평균 수익율: 99.40% 최대 손실: 92.95% 누적수익율: 56.69%

K 값 찾기#

이전 단원에서 래리 윌리암스의 변동성 돌파전략을 파이썬으로 구현해봤습니다. K 값을 왜 0.5 로 했을까? 다른 K 는 어떨까 궁금해 집니다. 래리윌리암스는 K 값을 0.4 ~ 0.6 으로 추천했습니다. K 가 높아지면 매수 가격이 올라가므로 매수가격에 살 수 있는 기회가 적어지는 문제가 있습니다. K 가 낮아지면 쉽게 매수를 하므로 과연 변동성 돌파를 하고 있는지 의심이 듭니다. 이 번에는 삼성전자 K 값이 얼마일 때, 가장 좋은 결과가 나오는 지 알아보겠습니다. 삼성전자 2021년 일봉과 전 단원에서 만들어 놓은 함수를 가져옵니다.

import FinanceDataReader as fdr

code = '005930' # 삼성전자

stock_data = fdr.DataReader(code, start='2021-01-03', end='2021-12-31')

stock_data.head().style.set_table_attributes('style="font-size: 12px"')

| Open | High | Low | Close | Volume | Change | |

|---|---|---|---|---|---|---|

| Date | ||||||

| 2021-01-04 00:00:00 | 81000 | 84400 | 80200 | 83000 | 38655276 | 0.024691 |

| 2021-01-05 00:00:00 | 81600 | 83900 | 81600 | 83900 | 35335669 | 0.010843 |

| 2021-01-06 00:00:00 | 83300 | 84500 | 82100 | 82200 | 42089013 | -0.020262 |

| 2021-01-07 00:00:00 | 82800 | 84200 | 82700 | 82900 | 32644642 | 0.008516 |

| 2021-01-08 00:00:00 | 83300 | 90000 | 83000 | 88800 | 59013307 | 0.071170 |

def avg_return(code, K):

stock = fdr.DataReader(code, start='2021-01-03', end='2021-12-31')

stock['v'] = (stock['High'].shift(1) - stock['Low'].shift(1))*K

stock['buy_price'] = stock['Open'] + stock['v']

stock['buy'] = (stock['High'] > stock['buy_price'])*(stock['Low'] < stock['buy_price']).astype(int)

stock['return'] = stock['Open'].shift(-1)/stock['buy_price']

return stock[stock['buy']==1]['return'].mean(), stock[stock['buy']==1]['return'].min()

a, b = avg_return('005930', 0.5)

print(f' 평균 수익율: {a:5.2%} 최대 손실: {b:5.2%}')

평균 수익율: 100.20% 최대 손실: 95.74%

이제 K 를 조금씩 올려가면서 평균 수익율이 최대가 되는 지점을 알아보겠습니다. K 늘 조금씩 증가시켜가면서 For Loop 를 이용하면 좋을 것 같습니다. 그리고 각 K 에서 평균수익율과 최대손실을 list 에 담습니다.

테스트 할 K 는 numpy 에서 제공하는 linspace(시작 값, 종료 값) 를 이용합니다. linspace 는 num(인수 중 하나) 을 지정하지 않으면 50개의 등 간격 구간으로 된 list 를 반환합니다.

# Line space Test

import numpy as np

print(np.linspace(start=0, stop=1, num=10))

print('\n')

import matplotlib.pyplot as plt

%matplotlib inline

import numpy as np

import pandas as pd

k_list = []

r_list = []

w_list = []

for k in list(np.linspace(0.2, 0.8)): # 0.2 ~ 0.8 까지 50 구간 list

r, w = avg_return('005930', k)

k_list.append(k)

r_list.append(r)

w_list.append(w)

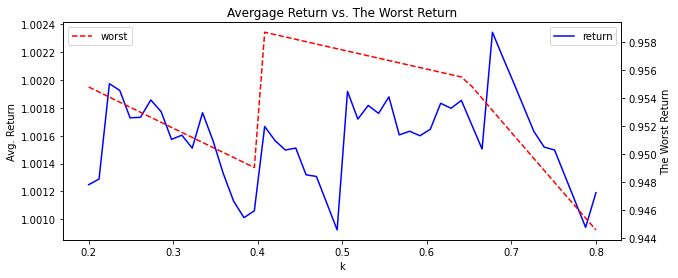

outcome = pd.DataFrame({'k': k_list, 'return': r_list, 'worst': w_list})

[0. 0.11111111 0.22222222 0.33333333 0.44444444 0.55555556

0.66666667 0.77777778 0.88888889 1. ]

위 50 개 결과를 Pandas Plot 그려보겠습니다. 파란색 라인이 평균 기대 수익율이고 빨간색 라인이 최대 손실입니다. 둘 다 값이 높아야 좋은 전략일 것 입니다. 그래프를 보시면 K = 0.4 보다는 k = 0.6 이 더 좋은 선택으로 판단됩니다. 기대 수익율이 제일 높은 K 는 0.67 입니다.

plt.figure(figsize=(10,4))

ax = outcome.set_index('k')['return'].plot(color='blue')

ax2 = ax.twinx()

ax2 = outcome.set_index('k')['worst'].plot(color='red', style='--')

plt.title('Avergage Return vs. The Worst Return')

ax.legend(loc=1)

ax2.legend(loc=2)

ax.set_ylabel('Avg. Return')

ax2.set_ylabel('The Worst Return')

plt.show()

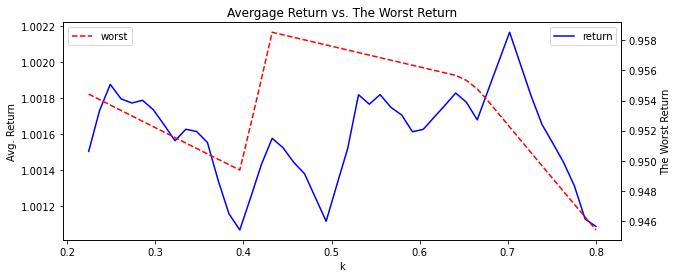

이번에는 위 라인을 rolling 을 이용하여 부드럽게 해 보겠습니다.

plt.figure(figsize=(10,4))

ax = outcome.set_index('k')['return'].rolling(3).mean().plot(color='blue')

ax2 = ax.twinx()

ax2 = outcome.set_index('k')['worst'].rolling(3).mean().plot(color='red', style='--')

plt.title('Avergage Return vs. The Worst Return')

ax.legend(loc=1)

ax2.legend(loc=2)

ax.set_ylabel('Avg. Return')

ax2.set_ylabel('The Worst Return')

plt.show()

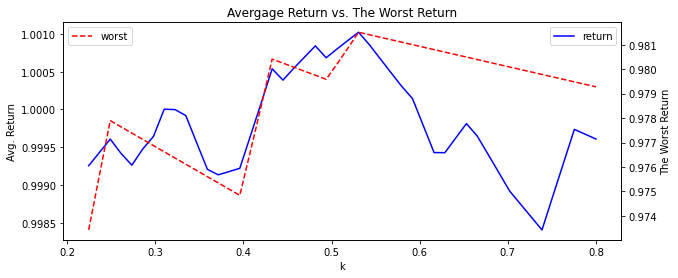

2021년 데이터에서는 K 가 0.4 근처보다는 0.6 근처가 더 좋은 전략으로 관찰되었습니다. 과연 2022년도 그럴지 궁금합니다. 2022년 1분기 데이터를 이용해 보겠습니다. 다른 결과가 나왔습니다. K= 0.5 가 더 좋은 것 같습니다. 과거에 좋은 K 가 현재에도 좋은 K 가 아닌 것 같습니다. 단순이 과거 K 를 이용하는 것이 좋은 방법이 아니라는 것을 알았습니다.

def avg_return(code, K):

stock = fdr.DataReader(code, start='2022-01-03', end='2022-03-31') # 2022년 1분기 데이터

stock['v'] = (stock['High'].shift(1) - stock['Low'].shift(1))*K

stock['buy_price'] = stock['Open'] + stock['v']

stock['buy'] = (stock['High'] > stock['buy_price'])*(stock['Low'] < stock['buy_price']).astype(int)

stock['return'] = stock['Open'].shift(-1)/stock['buy_price']

return stock[stock['buy']==1]['return'].mean(), stock[stock['buy']==1]['return'].min()

k_list = []

r_list = []

w_list = []

for k in list(np.linspace(0.2, 0.8)): # 0.2 ~ 0.8 까지 50 구간 list

r, w = avg_return('005930', k)

k_list.append(k)

r_list.append(r)

w_list.append(w)

outcome = pd.DataFrame({'k': k_list, 'return': r_list, 'worst': w_list})

plt.figure(figsize=(10,4))

ax = outcome.set_index('k')['return'].rolling(3).mean().plot(color='blue')

ax2 = ax.twinx()

ax2 = outcome.set_index('k')['worst'].rolling(3).mean().plot(color='red', style='--')

plt.title('Avergage Return vs. The Worst Return')

ax.legend(loc=1)

ax2.legend(loc=2)

ax.set_ylabel('Avg. Return')

ax2.set_ylabel('The Worst Return')

plt.show()

종목 찾기#

이전 단원에서 최적의 K 를 찾아보았는데요. 이번에는 K 를 고정하고 최적의 종목을 찾아보겠습니다. 코스피로 한정해서 종목을 찾아보겠습니다. FinanceDataReaer 의 StockListing 메소드의 인수로 ‘KOSPI’ 를 넣으면 코스피 모든 종목을 반환합니다.

import FinanceDataReader as fdr

import pandas as pd

import numpy as np

kospi_df = fdr.StockListing('KOSPI')

kospi_df.head().style.set_table_attributes('style="font-size: 12px"')

| Symbol | Market | Name | Sector | Industry | ListingDate | SettleMonth | Representative | HomePage | Region | |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 095570 | KOSPI | AJ네트웍스 | 산업용 기계 및 장비 임대업 | 렌탈(파렛트, OA장비, 건설장비) | 2015-08-21 00:00:00 | 12월 | 박대현, 손삼달 | http://www.ajnet.co.kr | 서울특별시 |

| 2 | 006840 | KOSPI | AK홀딩스 | 기타 금융업 | 지주사업 | 1999-08-11 00:00:00 | 12월 | 채형석, 이석주(각자 대표이사) | http://www.aekyunggroup.co.kr | 서울특별시 |

| 6 | 152100 | KOSPI | ARIRANG 200 | nan | nan | NaT | nan | nan | nan | nan |

| 7 | 295820 | KOSPI | ARIRANG 200동일가중 | nan | nan | NaT | nan | nan | nan | nan |

| 8 | 253150 | KOSPI | ARIRANG 200선물레버리지 | nan | nan | NaT | nan | nan | nan | nan |

nunique() 은 유니크한 종목 수를 세는 메소드입니다. 6,361 개의 종목이 있습니다. Sector 가 비어있는 종목의 경우는 일반적인 회사의 종목이 아닌 것인 것으로 보입니다. Sector 가 비어있는 종목은 제외하겠습니다. 이제 820 개의 종목만 남았습니다.

print(kospi_df['Symbol'].nunique())

print(kospi_df[~kospi_df['Sector'].isnull()]['Symbol'].nunique())

6151

821

kospi_df 에서 필요한 컬럼 ‘Symbol’ 과 ‘Name’ 두 개만 kospi_list DataFrame 에 저장합니다. 그리고 종목코드 ‘Symbol’ 과 ‘Name’ 을 각 각 ‘code’ 외 ‘name’ 으로 바꿔줍니다. 그리고 나중을 위해서 결과물을 pickle 파일로 저장도 합니다.

kospi_list = kospi_df[~kospi_df['Sector'].isnull()][['Symbol','Name']].rename(columns={'Symbol':'code','Name':'name'})

kospi_list.to_pickle('kospi_list.pkl')

kospi_list = pd.read_pickle('kospi_list.pkl')

이제 변동성 돌파 전략의 수익율을 계산하는 함수를 불러옵니다. 일단 K 는 0.5 로 고정합니다. 모든 코스피 종목을 For-Loop 하면서 가장 수익율이 좋은 종목을 찾으면 됩니다. Loop 를 돌 때마다 종목이름, 종목코드, 평균수익율, 최대손실, 누적수익율을 list 에 저장합니다. 마지막으로 모든 list 를 모아서 하나의 DataFrame 으로 저장합니다. 800 개가 넘는 종목을 Loop 로 하나 씩 하니 시간이 많이 걸립니다. time 모듈을 이용해 총 데이터 처리시간도 측정해 봅니다. 2021년 변동성 돌파전략으로 매수할 수 있는 날이 50일 미만 경우는 무시하도록 if 문을 만들었습니다. 최종 결과를 pickle 로 저장합니다.

import time

start_time = time.time()

K = 0.5

def avg_r2(code, K):

stock = fdr.DataReader(code, start='2021-01-03', end='2021-12-31')

stock['v'] = (stock['High'].shift(1) - stock['Low'].shift(1))*K

stock['buy_price'] = stock['Open'] + stock['v']

stock['buy'] = (stock['High'] > stock['buy_price'])*(stock['Low'] < stock['buy_price']).astype(int)

stock['return'] = stock['Open'].shift(-1)/stock['buy_price']

n = len(stock[stock['buy']==1])

r = stock[stock['buy']==1]['return'].mean()

w = stock[stock['buy']==1]['return'].min()

c = stock[stock['buy']==1]['return'].prod()

return n, r, w, c

code_list = []

name_list = []

return_list = []

worst_list = []

cumul_list = []

for code, name in zip(kospi_list['code'], kospi_list['name']):

n, r, w, c = avg_r2(code, K)

if n >= 50: # 최소한 50일 이상 거래일 존재해야 진행

code_list.append(code)

name_list.append(name)

return_list.append(r)

worst_list.append(w)

cumul_list.append(c)

else:

continue

outcome = pd.DataFrame({'code': code_list, 'name': name_list, 'return': return_list, 'worst': worst_list, 'cumul': cumul_list})

outcome.to_pickle('outcome.pkl')

print(f'총 프로세싱 시간 {time.time() - start_time}')

총 프로세싱 시간 125.55444192886353

저장된 결과물 outcome 을 ‘return’ 값의 내림차순으로 함 보겠습니다. 수익율이 좋은 종목 Top 3 는 ‘조일알미늄’, ‘한전기술’, ‘포스코스틸리온’ 이였습니다. Top 10 에서 최대손실율을 동시에 고려하면, 2021년에는 ‘미원화학’이 좋아 보입니다. 미원화학을 2021년 초부터 변동성 돌파전략으로 매수 매도를 했으면 2021년 연말에는 원금의 2.9배가 되어 있었을 것입니다. 하지만, 지나간 일입니다. 이 책의 4장부터는 데이터 분석으로 미래를 예측하는 방법을 다룹니다.

outcome.sort_values(by='return', ascending=False).head(10).style.set_table_attributes('style="font-size: 12px"')

| code | name | return | worst | cumul | |

|---|---|---|---|---|---|

| 570 | 018470 | 조일알미늄 | 1.017648 | 0.907132 | 4.549524 |

| 722 | 052690 | 한전기술 | 1.017243 | 0.932258 | 5.318219 |

| 645 | 058430 | 포스코스틸리온 | 1.016921 | 0.868904 | 3.838723 |

| 275 | 092200 | 디아이씨 | 1.016628 | 0.896846 | 3.478830 |

| 546 | 008500 | 일정실업 | 1.016182 | 0.928633 | 4.006988 |

| 318 | 134380 | 미원화학 | 1.015959 | 0.966864 | 2.918914 |

| 667 | 004090 | 한국석유 | 1.015428 | 0.914433 | 2.984814 |

| 773 | 010690 | 화신 | 1.014677 | 0.921250 | 3.405889 |

| 226 | 001440 | 대한전선 | 1.014668 | 0.706109 | 3.403380 |

| 594 | 001620 | 케이비아이동국실업 | 1.014626 | 0.932897 | 3.121872 |

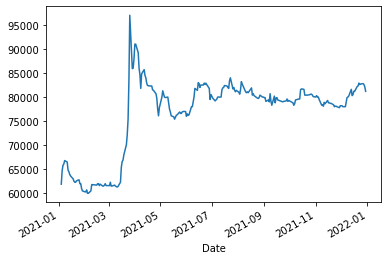

미원화학의 2021년 주가흐름을 함 보겠습니다. 2021년 3월에 급등이 있었습니다.

code = '134380' # 미원화학

stock_data = fdr.DataReader(code, start='2021-01-03', end='2021-12-31')

stock_data['Close'].plot()

<AxesSubplot:xlabel='Date'>