종목 추천 프로세스

종목 추천 프로세스#

완성된 모델을 이용하여 종목 추천을 받는 프로세스를 순서대로 만들어보겠습니다. 오늘이 2022년 4월 1일라고 가정하고 어떤 종목들이 추천되는 지 보겠습니다. 4월1일 장 마감 후 프로그램을 돌려 추천 종목을 받고, 익일(4월 2일) 날 4월 1일의 종가에 매수를 하는 전략입니다.

import FinanceDataReader as fdr

import matplotlib.pyplot as plt

%matplotlib inline

import pandas as pd

import numpy as np

import requests

import bs4

pd.options.display.float_format = '{:,.3f}'.format

오늘이 2022년 4월 1일라고 가정하고 어떤 종목들이 추천되는 지 보겠습니다. 먼저 오늘 기준으로 100 일전 날짜를 timedelta 를 이용해 찾습니다.

import datetime

today_dt = '2022-04-01'

today = datetime.datetime.strptime(today_dt, '%Y-%m-%d')

start_dt = today - datetime.timedelta(days=100) # 100 일전 데이터 부터 시작 - 피쳐 엔지니어링은 최소 60 개의 일봉이 필요함

print(start_dt, today_dt)

2021-12-22 00:00:00 2022-04-01

위 코드에서 찾은 시작일부터 오늘까지 종목별로 일봉을 가져와서 데이터셋을 구성합니다. 총 67 개의 일봉이 있습니다. 입력 피처를 생성하기 위해서는 최소한 60일의 데이터가 필요합니다.

kosdaq_list = pd.read_pickle('kosdaq_list.pkl')

price_data = pd.DataFrame()

for code, name in zip(kosdaq_list['code'], kosdaq_list['name']): # 코스닥 모든 종목에서 대하여 반복

daily_price = fdr.DataReader(code, start = start_dt, end = today_dt) # 종목, 일봉, 데이터 갯수

daily_price['code'] = code

daily_price['name'] = name

price_data = pd.concat([price_data, daily_price], axis=0)

price_data.index.name = 'date'

price_data.columns= price_data.columns.str.lower() # 컬럼 이름 소문자로 변경

print(price_data.index.nunique())

67

주가지수 데이터를 가져오고, 일봉데이터에 추가합니다. 그리고 결과물을 merge 라는 이름으로 저장합니다. FinanceDataReader 에서 지수데이터가 수집이 안 될 경우, 야후 파이낸스를 이용할 수 도 있습니다.

kosdaq_index = fdr.DataReader('KQ11', start = start_dt) # 데이터 호출

kosdaq_index.columns = ['close','open','high','low','volume','change'] # 컬럼명 변경

kosdaq_index.index.name='date' # 인덱스 이름 생성

kosdaq_index.sort_index(inplace=True) # 인덱스(날짜) 로 정렬

kosdaq_index['kosdaq_return'] = kosdaq_index['close']/kosdaq_index['close'].shift(1) # 수익율 : 전 날 종가대비 당일 종가

merged = price_data.merge(kosdaq_index['kosdaq_return'], left_index=True, right_index=True, how='left')

merged.to_pickle('merged.pkl')

야후 파이낸스에서 지수 데이터 수집은 아래와 같이 할 수 있습니다.

import yfinance as yf

kosdaq_index = yf.download('^KQ11', start = start_dt) # 데이터 호출

kosdaq_index.columns = ['open','high','low','close','adj_close','volume'] # 컬럼명 변경

kosdaq_index.index.name='date' # 인덱스 이름 생성

kosdaq_index.sort_index(inplace=True) # 인덱스(날짜) 로 정렬

kosdaq_index['kosdaq_return'] = kosdaq_index['close']/kosdaq_index['close'].shift(1) # 수익율 : 전 날 종가대비 당일 종가

merged = price_data.merge(kosdaq_index['kosdaq_return'], left_index=True, right_index=True, how='left')

merged.to_pickle('merged.pkl')

[*********************100%***********************] 1 of 1 completed

주가 지수 수익률과 종목별 수익율을 비교한 결과를 win_market 이라는 변수에 담습니다.

merged = pd.read_pickle('merged.pkl')

return_all = pd.DataFrame()

for code in kosdaq_list['code']:

stock_return = merged[merged['code']==code].sort_index()

stock_return['return'] = stock_return['close']/stock_return['close'].shift(1) # 종목별 전일 종가 대비 당일 종가 수익율

c1 = (stock_return['kosdaq_return'] < 1) # 수익율 1 보다 작음. 당일 종가가 전일 종가보다 낮음 (코스닥 지표)

c2 = (stock_return['return'] > 1) # 수익율 1 보다 큼. 당일 종가가 전일 종가보다 큼 (개별 종목)

stock_return['win_market'] = np.where((c1&c2), 1, 0) # C1 과 C2 조건을 동시에 만족하면 1, 아니면 0

return_all = pd.concat([return_all, stock_return], axis=0)

return_all.dropna(inplace=True)

데이터가 잘 생성되었는 지 확인해 봅니다.

return_all.head().style.set_table_attributes('style="font-size: 12px"').format(precision=3)

| open | high | low | close | volume | change | code | name | kosdaq_return | return | win_market | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| date | |||||||||||

| 2021-12-23 00:00:00 | 3195 | 3260 | 3195 | 3220 | 104180 | -0.002 | 060310 | 3S | 1.003 | 0.998 | 0 |

| 2021-12-24 00:00:00 | 3230 | 3355 | 3220 | 3290 | 238933 | 0.022 | 060310 | 3S | 1.004 | 1.022 | 0 |

| 2021-12-27 00:00:00 | 3290 | 3380 | 3275 | 3305 | 130826 | 0.005 | 060310 | 3S | 1.004 | 1.005 | 0 |

| 2021-12-28 00:00:00 | 3355 | 3355 | 3180 | 3190 | 267316 | -0.035 | 060310 | 3S | 1.016 | 0.965 | 0 |

| 2021-12-29 00:00:00 | 3200 | 3350 | 3200 | 3330 | 115094 | 0.044 | 060310 | 3S | 1.001 | 1.044 | 0 |

모델에 입력할 변수를 생성합니다.

model_inputs = pd.DataFrame()

for code, name, sector in zip(kosdaq_list['code'], kosdaq_list['name'], kosdaq_list['sector']):

data = return_all[return_all['code']==code].sort_index().copy()

# 가격변동성이 크고, 거래량이 몰린 종목이 주가가 상승한다

data['price_mean'] = data['close'].rolling(20).mean()

data['price_std'] = data['close'].rolling(20).std(ddof=0)

data['price_z'] = (data['close'] - data['price_mean'])/data['price_std']

data['volume_mean'] = data['volume'].rolling(20).mean()

data['volume_std'] = data['volume'].rolling(20).std(ddof=0)

data['volume_z'] = (data['volume'] - data['volume_mean'])/data['volume_std']

# 위꼬리가 긴 양봉이 자주발생한다.

data['positive_candle'] = (data['close'] > data['open']).astype(int) # 양봉

data['high/close'] = (data['positive_candle']==1)*(data['high']/data['close'] > 1.1).astype(int) # 양봉이면서 고가가 종가보다 높게 위치

data['num_high/close'] = data['high/close'].rolling(20).sum()

data['long_candle'] = (data['positive_candle']==1)*(data['high']==data['close'])*\

(data['low']==data['open'])*(data['close']/data['open'] > 1.2).astype(int) # 장대 양봉을 데이터로 표현

data['num_long'] = data['long_candle'].rolling(60).sum() # 지난 60 일 동안 장대양봉의 갯 수

# 거래량이 종좀 터지며 매집의 흔적을 보인다

data['volume_mean'] = data['volume'].rolling(60).mean()

data['volume_std'] = data['volume'].rolling(60).std()

data['volume_z'] = (data['volume'] - data['volume_mean'])/data['volume_std'] # 거래량은 종목과 주가에 따라 다르기 떄문에 표준화한 값이 필요함

data['z>1.96'] = (data['close'] > data['open'])*(data['volume_z'] > 1.65).astype(int) # 양봉이면서 거래량이 90%신뢰구간을 벗어난 날

data['num_z>1.96'] = data['z>1.96'].rolling(60).sum() # 양봉이면서 거래량이 90% 신뢰구간을 벗어난 날을 카운트

# 주가지수보다 더 좋은 수익율을 보여준다

data['num_win_market'] = data['win_market'].rolling(60).sum() # 주가지수 수익율이 1 보다 작을 때, 종목 수익율이 1 보다 큰 날 수

data['pct_win_market'] = (data['return']/data['kosdaq_return']).rolling(60).mean() # 주가지수 수익율 대비 종목 수익율

# 동종업체 수익률보다 더 좋은 수익율을 보여준다.

data['return_mean'] = data['return'].rolling(60).mean() # 종목별 최근 60 일 수익율의 평균

data['sector'] = sector

data['name'] = name

data = data[(data['price_std']!=0) & (data['volume_std']!=0)]

model_inputs = pd.concat([data, model_inputs], axis=0)

model_inputs['sector_return'] = model_inputs.groupby(['sector', model_inputs.index])['return'].transform(lambda x: x.mean()) # 섹터의 평균 수익율 계산

model_inputs['return over sector'] = (model_inputs['return']/model_inputs['sector_return']) # 섹터 평균 수익률 대비 종목 수익률 계산

model_inputs.dropna(inplace=True) # Missing 값 있는 행 모두 제거

model_inputs.to_pickle('model_inputs.pkl')

모델에 입력할 변수를 생성하고 X 에 담습니다.

# 최종 피처만으로 구성

model_inputs = pd.read_pickle('model_inputs.pkl')

feature_list = ['price_z','volume_z','num_high/close','num_win_market','pct_win_market','return over sector']

X = model_inputs.loc[today_dt][['code','name','return'] + feature_list].set_index('code') # 오늘 날짜 2022년 4월 1일 데이터만

X.head().style.set_table_attributes('style="font-size: 12px"').format(precision=3)

| name | return | price_z | volume_z | num_high/close | num_win_market | pct_win_market | return over sector | |

|---|---|---|---|---|---|---|---|---|

| code | ||||||||

| 238490 | 힘스 | 0.997 | -1.290 | -0.510 | 0.000 | 6.000 | 1.000 | 1.002 |

| 037440 | 희림 | 0.981 | 0.144 | -0.839 | 0.000 | 12.000 | 1.009 | 0.970 |

| 189980 | 흥국에프엔비 | 1.004 | 0.304 | -0.555 | 0.000 | 14.000 | 1.002 | 1.000 |

| 010240 | 흥국 | 0.996 | 0.962 | 1.153 | 0.000 | 8.000 | 1.000 | 1.001 |

| 024060 | 흥구석유 | 1.011 | -0.838 | -0.591 | 0.000 | 15.000 | 1.006 | 1.012 |

저장한 GAM 모델을 불러 읽고, 입력변수를 넣어 예측값을 생성합니다. 입력변수의 순서는 모델에 사용한 입력변수와 동일해야 합니다. X 라는 데이터 프레임에 예측값 yhat 이 추가되었습니다.

import pickle

with open("gam.pkl", "rb") as file:

gam = pickle.load(file)

yhat = gam.predict_proba(X[feature_list])

X['yhat'] = yhat

X.head().style.set_table_attributes('style="font-size: 12px"').format(precision=3)

| name | return | price_z | volume_z | num_high/close | num_win_market | pct_win_market | return over sector | yhat | |

|---|---|---|---|---|---|---|---|---|---|

| code | |||||||||

| 238490 | 힘스 | 0.997 | -1.290 | -0.510 | 0.000 | 6.000 | 1.000 | 1.002 | 0.205 |

| 037440 | 희림 | 0.981 | 0.144 | -0.839 | 0.000 | 12.000 | 1.009 | 0.970 | 0.297 |

| 189980 | 흥국에프엔비 | 1.004 | 0.304 | -0.555 | 0.000 | 14.000 | 1.002 | 1.000 | 0.218 |

| 010240 | 흥국 | 0.996 | 0.962 | 1.153 | 0.000 | 8.000 | 1.000 | 1.001 | 0.237 |

| 024060 | 흥구석유 | 1.011 | -0.838 | -0.591 | 0.000 | 15.000 | 1.006 | 1.012 | 0.290 |

어떤 종목이 높은 스코어를 받았는지 궁금합니다. 스코어의 내림차순 정렬한 후 종목을 확인해 봅니다.

X.sort_values(by='yhat', ascending=False).head(5).style.set_table_attributes('style="font-size: 12px"').format(precision=3)

| name | return | price_z | volume_z | num_high/close | num_win_market | pct_win_market | return over sector | yhat | |

|---|---|---|---|---|---|---|---|---|---|

| code | |||||||||

| 056090 | 에디슨INNO | 1.080 | -1.621 | 1.764 | 3.000 | 16.000 | 1.026 | 1.064 | 0.540 |

| 145020 | 휴젤 | 0.868 | -3.379 | 7.109 | 0.000 | 6.000 | 0.997 | 0.868 | 0.497 |

| 185490 | 아이진 | 0.908 | -2.249 | 2.269 | 0.000 | 6.000 | 0.991 | 0.920 | 0.490 |

| 069920 | 아이에스이커머스 | 1.300 | 2.396 | 3.518 | 2.000 | 15.000 | 1.019 | 1.224 | 0.469 |

| 010280 | 쌍용정보통신 | 1.062 | 2.993 | 7.584 | 1.000 | 11.000 | 1.004 | 1.066 | 0.455 |

그리고 필터링을 적용해서 최종 종목을 선정합니다. 최종적으로 5 개의 종목이 선정되었습니다. 우리는 4월 1일 이후에 주가 흐름을 알고 있습니다. 4월 2일이후 데이터를 추가하여 선택된 종목들이 유의미한지 점검해 보겠습니다.

tops = X[X['yhat'] >= 0.3].copy() # 스코어 0.3 이상 종목만

print(len(tops))

select_tops = tops[(tops['return'] > 1.03) & (tops['price_z'] < 0)][['name','return','price_z','yhat','return']]

select_tops.style.set_table_attributes('style="font-size: 12px"').format(precision=3)

203

| name | return | price_z | yhat | return | |

|---|---|---|---|---|---|

| code | |||||

| 024740 | 한일단조 | 1.062 | -0.823 | 0.355 | 1.062 |

| 174880 | 장원테크 | 1.090 | -0.366 | 0.305 | 1.090 |

| 056090 | 에디슨INNO | 1.080 | -1.621 | 0.540 | 1.080 |

| 122690 | 서진오토모티브 | 1.058 | -0.114 | 0.314 | 1.058 |

| 083660 | CSA 코스믹 | 1.035 | -0.094 | 0.351 | 1.035 |

outcome_data = pd.DataFrame()

today_dt = '2022-04-01'

end_dt = '2022-04-08'

for code in list(select_tops.index): # 스코어가 생성된 모든 종목에서 대하여 반복

daily_price = fdr.DataReader(code, start = today_dt, end = end_dt) # 종목, 일봉, 데이터 갯수

daily_price['code'] = code

daily_price['close_r1'] = daily_price['Close'].shift(-1)/daily_price['Close'] # 4월 1일 종가 매수한 후, 4월 4일 수익율

daily_price['close_r2'] = daily_price['Close'].shift(-2)/daily_price['Close'] # 4월 1일 종가 매수한 후, 4월 5일 수익율

daily_price['close_r3'] = daily_price['Close'].shift(-3)/daily_price['Close'] # 4월 1일 종가 매수한 후, 4월 6일 수익율

daily_price['close_r4'] = daily_price['Close'].shift(-4)/daily_price['Close'] # 4월 1일 종가 매수한 후, 4월 7일 수익율

daily_price['close_r5'] = daily_price['Close'].shift(-5)/daily_price['Close'] # 4월 1일 종가 매수한 후, 4월 8일 수익율

daily_price['max_close'] = daily_price[['close_r1','close_r2','close_r3','close_r4','close_r5']].max(axis=1)

daily_price['mean_close'] = daily_price[['close_r1','close_r2','close_r3','close_r4','close_r5']].mean(axis=1)

daily_price['min_close'] = daily_price[['close_r1','close_r2','close_r3','close_r4','close_r5']].min(axis=1)

daily_price['buy_price'] = daily_price['Close']

daily_price['buy_low'] = daily_price['Low'].shift(-1)

daily_price['buy_high'] = daily_price['High'].shift(-1)

daily_price['buy'] = np.where((daily_price['buy_price'].between(daily_price['buy_low'], daily_price['buy_high'])), 1, 0) # 4월 2일 매수일, 4월 1일 종가에 살 수 있는 지 여부

daily_price['target'] = np.where(daily_price['max_close']>=1.05, 1, 0)

outcome_data = pd.concat([outcome_data, daily_price], axis=0)

최종 선정된 종목들의 결과가 궁금합니다. 선정된 종목 데이터에 결과 데이터를 병합합니다. 두 데이터셋의 인덱스는 종목이어야 병합이 가능합니다. 5% 익절할 확률은 83.3% 로 높게 나왔습니다. 최저 수익률의 평균은 .98 로 리스크도 비교적 낮은 것으로 보입니다. 2022년 4월 1일 매수한 종목은 수익권으로 예상이 됩니다. 물론 모든 날짜에 대하여 동일한 결과가 나오지는 않습니다.

outcome = outcome_data.loc[today_dt][['code','buy','buy_price','buy_low','buy_high','max_close','mean_close','min_close','target']].set_index('code')

select_outcome = tops.merge(outcome, left_index=True, right_index=True, how='inner')

select_outcome[['yhat','buy','max_close','mean_close','min_close']].mean()

yhat 0.375

buy 0.800

max_close 1.127

mean_close 1.055

min_close 0.983

dtype: float64

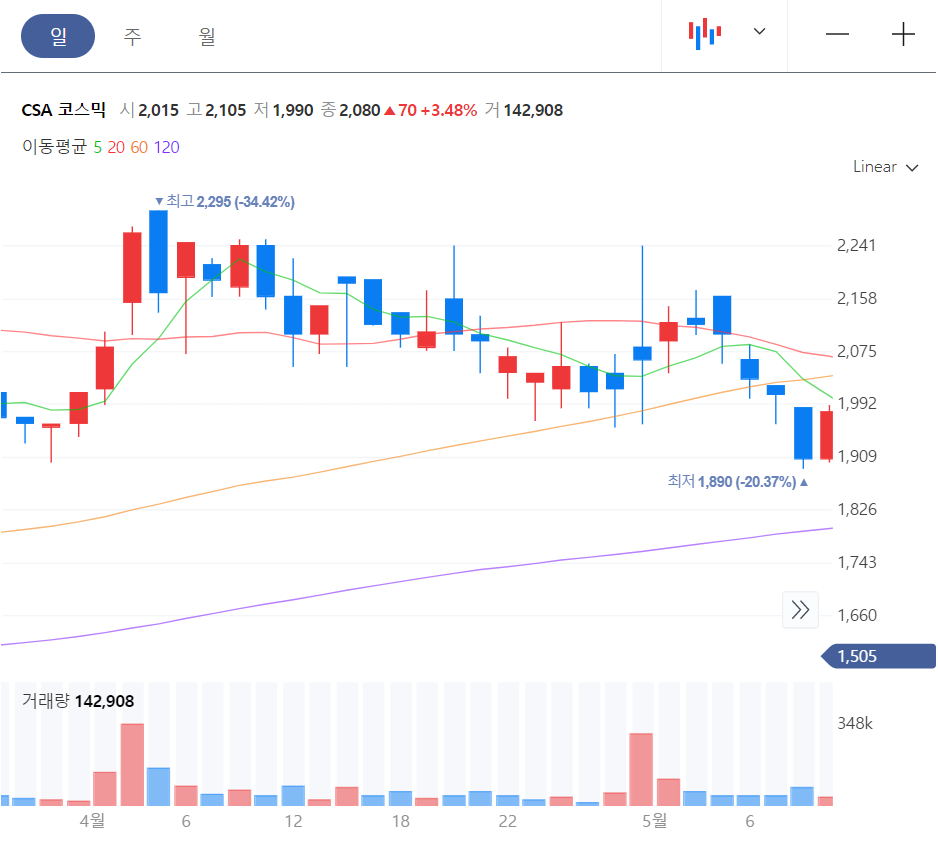

buy 는 4월 1일 종가에 4월 2일 매수할 수 있는 기회가 있는 지를 알려주는 Flag 입니다. CSA 코스믹은 4월 2일 갭상승으로 시작했습니다. 4월 1일 종가에 살 수 있는 기회가 없습니다.

select_outcome[['name','buy','buy_price', 'buy_low','buy_high','yhat','max_close','mean_close','min_close']].style.set_table_attributes('style="font-size: 12px"').format(precision=3)

| name | buy | buy_price | buy_low | buy_high | yhat | max_close | mean_close | min_close | |

|---|---|---|---|---|---|---|---|---|---|

| code | |||||||||

| 024740 | 한일단조 | 1 | 3185 | 3185.000 | 3300.000 | 0.357 | 1.057 | 1.025 | 0.983 |

| 174880 | 장원테크 | 1 | 1990 | 1985.000 | 2225.000 | 0.302 | 1.116 | 0.988 | 0.925 |

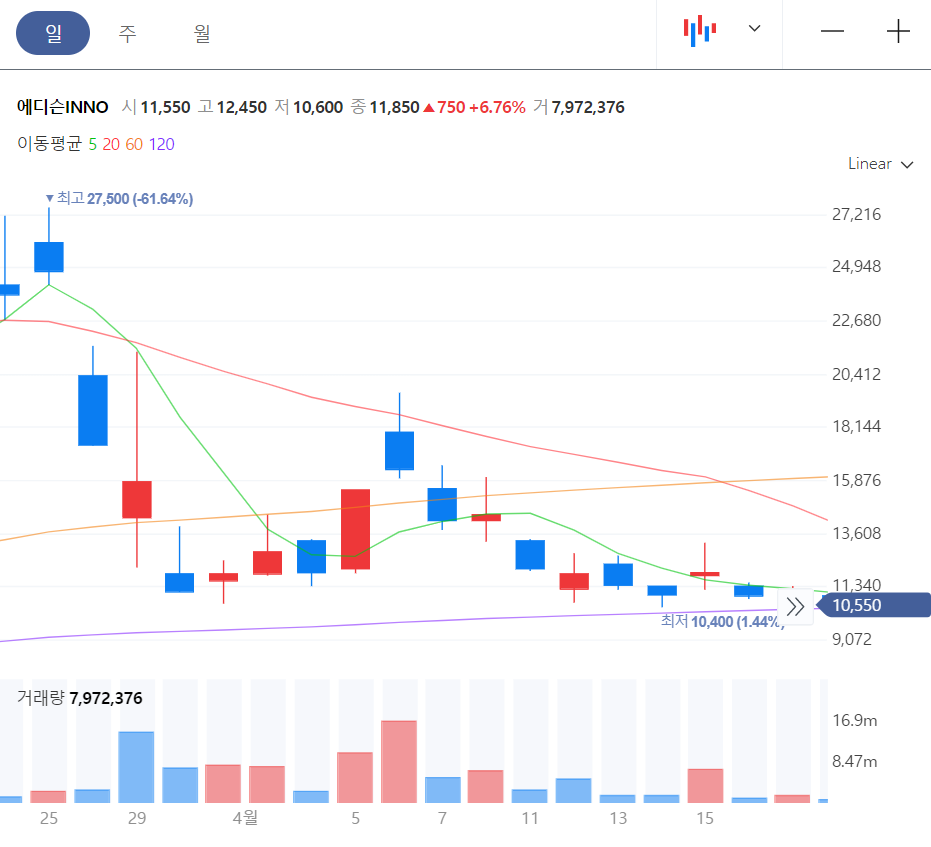

| 056090 | 에디슨INNO | 1 | 12800 | 11350.000 | 13350.000 | 0.542 | 1.273 | 1.127 | 0.930 |

| 122690 | 서진오토모티브 | 1 | 3350 | 3330.000 | 3680.000 | 0.321 | 1.103 | 1.070 | 1.037 |

| 083660 | CSA 코스믹 | 0 | 2080 | 2100.000 | 2270.000 | 0.353 | 1.087 | 1.067 | 1.041 |

2022년 4월 1일 추천받은 종목들의 일봉 차트를 보겠습니다. CSA 코스믹은 전일 종가로 당일 매수가 불가능합니다. 2022년 4월 2일 갭상승으로 시작을 했습니다. 에디슨 INNO 는 4월 2일 매수 후 익절할 기회를 제공하고 있습니다.

한일단조

장원테크

에디슨INNO

서진오토모티브

CSA 코스믹