거래량이 종종 터지며, 매집의 흔적을 보인다.

import FinanceDataReader as fdr

%matplotlib inline

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

pd.options.display.float_format = '{:,.3f}'.format

거래량이 종종 터지며, 매집의 흔적을 보인다.#

양봉이면서 거래량이 갑자기 증가하는 날을 카운트하고, 수익율과의 상관관계를 보겠습니다.

mdl_data = pd.read_pickle('mdl_data.pkl')

mdl_data.head().style.set_table_attributes('style="font-size: 12px"')

| open | high | low | close | volume | change | code | name | kosdaq_return | return | win_market | close_r1 | close_r2 | close_r3 | close_r4 | close_r5 | max_close | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021-01-05 | 2270 | 2285 | 2200 | 2250 | 410263 | -0.004425 | 060310 | 3S | 1.008326 | 0.995575 | 0 | 1.017778 | 1.017778 | 0.997778 | 0.966667 | 0.971111 | 1.017778 |

| 2021-01-06 | 2225 | 2310 | 2215 | 2290 | 570349 | 0.017778 | 060310 | 3S | 0.995567 | 1.017778 | 1 | 1.000000 | 0.980349 | 0.949782 | 0.954148 | 0.949782 | 1.000000 |

| 2021-01-07 | 2290 | 2340 | 2240 | 2290 | 519777 | 0.000000 | 060310 | 3S | 1.007612 | 1.000000 | 0 | 0.980349 | 0.949782 | 0.954148 | 0.949782 | 0.958515 | 0.980349 |

| 2021-01-08 | 2300 | 2315 | 2225 | 2245 | 462568 | -0.019651 | 060310 | 3S | 0.998918 | 0.980349 | 0 | 0.968820 | 0.973274 | 0.968820 | 0.977728 | 0.973274 | 0.977728 |

| 2021-01-11 | 2230 | 2275 | 2130 | 2175 | 409057 | -0.031180 | 060310 | 3S | 0.988702 | 0.968820 | 0 | 1.004598 | 1.000000 | 1.009195 | 1.004598 | 1.002299 | 1.009195 |

kosdaq_list = pd.read_pickle('kosdaq_list.pkl')

data_h4 = pd.DataFrame()

for code in kosdaq_list['code']:

data = mdl_data[mdl_data['code']==code].sort_index().copy()

data['volume_mean'] = data['volume'].rolling(60).mean() # 60일 이동평균값

data['volume_std'] = data['volume'].rolling(60).std() # 60일 이동평균값

data['volume_z'] = (data['volume'] - data['volume_mean'])/data['volume_std'] # 거래량은 종목과 주가에 따라 다르기 떄문에 표준화한 값이 필요함

data['z>1.96'] = (data['close'] > data['open'])*(data['volume_z'] > 1.65).astype(int) # 양봉이면서 거래량이 90%신뢰구간을 벗어난 날

data['num_z>1.96'] = data['z>1.96'].rolling(60).sum() # 양봉이면서 거래량이 90% 신뢰구간을 벗어난 날을 카운트

data['max_close'] = data[['close_r1','close_r2','close_r3','close_r4','close_r5']].max(axis=1) # 5 영업일 종가 수익율 중 최고 값

data.dropna(subset=['volume_mean','close_r1','close_r2','close_r3','close_r4','close_r5'], inplace=True) # missing 이 있는 행은 제거

data_h4 = pd.concat([data, data_h4], axis=0)

data_h4.to_pickle('data_h4.pkl')

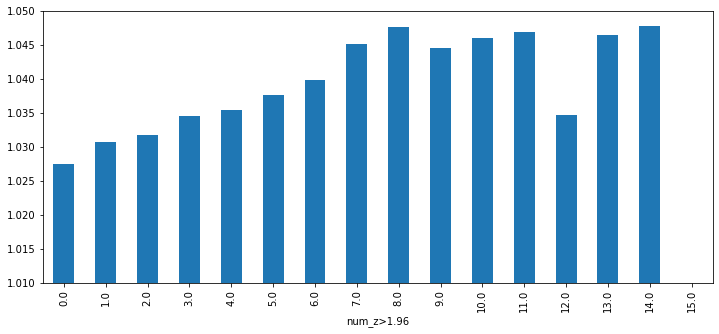

거래량이 갑자기 많아지고 양봉인 날을 카운트하고 그 갯 수에 따라 수익율의 변화를 봤습니다. 전체적으로 거래량이 갑자기 증가하는 날이 많을 수 록 수익율이 증가하는 패턴을 보여줍니다. 결과의 마지막 num_z 가 15일인 경우는 수익율이 급강하했는데요. 실제로 너무 많으면 수익율이 안 좋은 것인지 여부는 해당 레코드 수(47개)가 많지 않아 신뢰하기 어렵습니다.

data_h4 = pd.read_pickle('data_h4.pkl')

print(data_h4.groupby('num_z>1.96')['max_close'].agg(['count','mean']))

data_h4.groupby('num_z>1.96')['max_close'].mean().plot(figsize=(12,5), kind='bar', ylim=(1.01, 1.05))

count mean

num_z>1.96

0.000 105320 1.027

1.000 78911 1.031

2.000 57860 1.032

3.000 39476 1.035

4.000 25244 1.035

5.000 15428 1.038

6.000 9250 1.040

7.000 4841 1.045

8.000 3210 1.048

9.000 1505 1.044

10.000 904 1.046

11.000 450 1.047

12.000 318 1.035

13.000 56 1.046

14.000 94 1.048

15.000 47 1.002

<AxesSubplot:xlabel='num_z>1.96'>