종목별 일봉 데이터와 코스피 지수 데이터와 결합

import FinanceDataReader as fdr

%matplotlib inline

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

pd.options.display.float_format = '{:,.3f}'.format

종목별 일봉 데이터와 코스피 지수 데이터와 결합#

앞에서 저장한 종목 리스트, 코스닥 종목별 주가 데이터와 지수 데이터를 읽습니다. 인덱스(날짜) 의 최소값과 최대값을 확인해 봅니다.

price_data = pd.read_pickle('stock_data_from_fdr.pkl') # 주가 정보

kosdaq_index = pd.read_pickle('kosdaq_index.pkl') # 지수 정보

kosdaq_list = pd.read_pickle('kosdaq_list.pkl') # 종목 정보

print(price_data.index.min(), price_data.index.max())

print(kosdaq_index.index.min(), kosdaq_index.index.max())

2021-01-04 00:00:00 2022-03-31 00:00:00

2021-01-04 00:00:00 2022-06-24 00:00:00

나중에 검정할 가설 중 하나가 “주가가 상승할 확률이 높은 종목은 마켓이 안 좋을 때(즉 지표가 빠질 때) 수익율이 좋았다” 입니다. 이 가설을 검증하기 위해 두 데이타셋을 병합합니다. 두 데이터를 종목별 날짜별로 병합을 해야 ‘종목 수익율’과 ‘코스닥 지수 수익율’을 비교할 수 있습니다.

price_data 를 기준으로 kosdaq_index 데이터의 지수 수익율을 추가합니다. price_data 에 날짜를 Index 로 left merge 를 하면 주가지수 정보를 추가할 수 있습니다.

merged = price_data.merge(kosdaq_index['kosdaq_return'], left_index=True, right_index=True, how='left')

merged.head().style.set_table_attributes('style="font-size: 12px"')

| open | high | low | close | volume | change | code | name | kosdaq_return | |

|---|---|---|---|---|---|---|---|---|---|

| date | |||||||||

| 2021-01-04 00:00:00 | 2185 | 2320 | 2135 | 2260 | 588133 | 0.043880 | 060310 | 3S | nan |

| 2021-01-04 00:00:00 | 8220 | 8270 | 7960 | 8000 | 300316 | -0.025579 | 054620 | APS홀딩스 | nan |

| 2021-01-04 00:00:00 | 25100 | 25600 | 24800 | 25500 | 415285 | 0.026157 | 265520 | AP시스템 | nan |

| 2021-01-04 00:00:00 | 7960 | 8470 | 7790 | 8330 | 424730 | 0.051768 | 211270 | AP위성 | nan |

| 2021-01-04 00:00:00 | 0 | 0 | 0 | 4075 | 0 | 0.000000 | 032790 | BNGT | nan |

가설 검정을 위해 미리 컬럼을 생성합니다. 코스닥 지수 수익율이 1 보다 적을 때, 종목의 수익율이 1 보다 크면 1, 아니면 0 을 생성합니다. 그 값을 win_market 이라는 새로운 컬럼에 저장합니다. 아래오와 같이 np.where 구문을 사용했는데요.

stock_return['win_market'] = np.where((c1&c2), 1, 0)

이 메소드는 np.where(조건, 조건이 참일 때 값, 조건이 거짓일 때 값)와 같이 처리를 합니다.

return_all = pd.DataFrame()

for code in kosdaq_list['code']:

stock_return = merged[merged['code']==code].sort_index()

stock_return['return'] = stock_return['close']/stock_return['close'].shift(1) # 종목별 전일 종가 대비 당일 종가 수익율

c1 = (stock_return['kosdaq_return'] < 1) # 수익율 1 보다 작음. 당일 종가가 전일 종가보다 낮음 (코스닥 지표)

c2 = (stock_return['return'] > 1) # 수익율 1 보다 큼. 당일 종가가 전일 종가보다 큼 (개별 종목)

stock_return['win_market'] = np.where((c1&c2), 1, 0) # C1 과 C2 조건을 동시에 만족하면 1, 아니면 0

return_all = pd.concat([return_all, stock_return], axis=0)

return_all.to_pickle('return_all.pkl')

값이 잘 들어갔는 지 head 메소드로 첫 번째 행 5 개를 출력해 봅니다.

return_all = pd.read_pickle('return_all.pkl')

return_all.head().style.set_table_attributes('style="font-size: 12px"')

| open | high | low | close | volume | change | code | name | kosdaq_return | return | win_market | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| date | |||||||||||

| 2021-01-04 00:00:00 | 2185 | 2320 | 2135 | 2260 | 588133 | 0.043880 | 060310 | 3S | nan | nan | 0 |

| 2021-01-05 00:00:00 | 2270 | 2285 | 2200 | 2250 | 410263 | -0.004425 | 060310 | 3S | 1.008326 | 0.995575 | 0 |

| 2021-01-06 00:00:00 | 2225 | 2310 | 2215 | 2290 | 570349 | 0.017778 | 060310 | 3S | 0.995567 | 1.017778 | 1 |

| 2021-01-07 00:00:00 | 2290 | 2340 | 2240 | 2290 | 519777 | 0.000000 | 060310 | 3S | 1.007612 | 1.000000 | 0 |

| 2021-01-08 00:00:00 | 2300 | 2315 | 2225 | 2245 | 462568 | -0.019651 | 060310 | 3S | 0.998918 | 0.980349 | 0 |

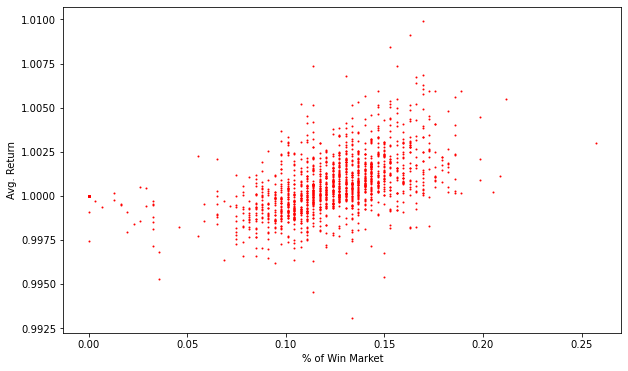

가설 검정 시 자세히 다루겠지만, win_market 의 비율과 종목별 수익율과의 관계를 간단하게 조사하겠습니다. 이번에 scatter plot 를 함 그려보겠습니다. Scatter plot 에는 x 축의 값과 y 축의 값을 인수로 넣어주면 됩니다. 그래프를 보니 두 값 사이에 상관성이 높아 보입니다.

plt.figure(figsize=(10,6))

x = return_all.groupby('code')['win_market'].mean() # 종목별 win_market의 비율

y = return_all.groupby('code')['return'].mean() # 종목별 평균 수익율

plt.scatter(x = x , y= y, s=1, color='red')

plt.xlabel('% of Win Market')

plt.ylabel('Avg. Return')

Text(0, 0.5, 'Avg. Return')