가격 변동성이 크고 거래량이 몰린 종목이 주가가 상승한다.

import FinanceDataReader as fdr

%matplotlib inline

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

pd.options.display.float_format = '{:,.3f}'.format

가격 변동성이 크고 거래량이 몰린 종목이 주가가 상승한다.#

“가격 변동성이 크고 거래량이 몰린 종목이 주가가 상승한다” 라는 가설을 증명하기 위해서는 “가격 변동성이 크다”, “거래량이 몰린다” 등을 표현하는 변수가 필요합니다. 먼저 일봉데이터를 불러옵니다.

mdl_data = pd.read_pickle('mdl_data.pkl')

mdl_data.head().style.set_table_attributes('style="font-size: 12px"')

| open | high | low | close | volume | change | code | name | kosdaq_return | return | win_market | close_r1 | close_r2 | close_r3 | close_r4 | close_r5 | max_close | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021-01-05 | 2270 | 2285 | 2200 | 2250 | 410263 | -0.004425 | 060310 | 3S | 1.008326 | 0.995575 | 0 | 1.017778 | 1.017778 | 0.997778 | 0.966667 | 0.971111 | 1.017778 |

| 2021-01-06 | 2225 | 2310 | 2215 | 2290 | 570349 | 0.017778 | 060310 | 3S | 0.995567 | 1.017778 | 1 | 1.000000 | 0.980349 | 0.949782 | 0.954148 | 0.949782 | 1.000000 |

| 2021-01-07 | 2290 | 2340 | 2240 | 2290 | 519777 | 0.000000 | 060310 | 3S | 1.007612 | 1.000000 | 0 | 0.980349 | 0.949782 | 0.954148 | 0.949782 | 0.958515 | 0.980349 |

| 2021-01-08 | 2300 | 2315 | 2225 | 2245 | 462568 | -0.019651 | 060310 | 3S | 0.998918 | 0.980349 | 0 | 0.968820 | 0.973274 | 0.968820 | 0.977728 | 0.973274 | 0.977728 |

| 2021-01-11 | 2230 | 2275 | 2130 | 2175 | 409057 | -0.031180 | 060310 | 3S | 0.988702 | 0.968820 | 0 | 1.004598 | 1.000000 | 1.009195 | 1.004598 | 1.002299 | 1.009195 |

첫 번째 종목 060310 (종목이름 3S) 에 대하여 가격 변동성 변수를 만들어 보겠습니다. 전 5일 종가의 평균(price_mean), 전 5일 종가의 표준편차(price_std)를 먼저 구합니다. 그리고, 전 5일의 평균 및 표준편차 대비 당일 종가의 수준을 표준화해서 보여주는 값이 ‘price_z’ 입니다. price_z 값이 -1.96 와 +1.96 안에 값이면 95% 신뢰구간 안에 들어갑니다. 즉 -1.96 보다 작거나, 1.96 보다 크면(100 번중 5번 미만으로 일어날 확율) 당일의 종가는 직전 5일의 움직임에 비해 아주 특별하다고 생각할 수 있습니다.

df = mdl_data[mdl_data['code']=='060310'].copy() # 종목 060310 선택

df['price_mean'] = df['close'].rolling(5).mean() # 직전 5일 종가의 평균

df['price_std'] = df['close'].rolling(5).std() # 직전 5일 종가의 표준편차

df['price_z'] = (df['close'] - df['price_mean'])/df['price_std'] # 직전 5일 종가의 평균 및 표준편차 대비 오늘 종가의 위치

df[['close','price_mean','price_std','price_z']].head(10).style.set_table_attributes('style="font-size: 12px"')

| close | price_mean | price_std | price_z | |

|---|---|---|---|---|

| 2021-01-05 | 2250 | nan | nan | nan |

| 2021-01-06 | 2290 | nan | nan | nan |

| 2021-01-07 | 2290 | nan | nan | nan |

| 2021-01-08 | 2245 | nan | nan | nan |

| 2021-01-11 | 2175 | 2250.000000 | 47.037219 | -1.594482 |

| 2021-01-12 | 2185 | 2237.000000 | 55.294665 | -0.940416 |

| 2021-01-13 | 2175 | 2214.000000 | 51.526692 | -0.756889 |

| 2021-01-14 | 2195 | 2195.000000 | 29.154759 | 0.000000 |

| 2021-01-15 | 2185 | 2183.000000 | 8.366600 | 0.239046 |

| 2021-01-18 | 2180 | 2184.000000 | 7.416198 | -0.539360 |

전 20일로 비교 구간을 바꾸고 전 종목에 대하여 동일한 계산을 합니다. 그리고 그 결과를 data_h1 에 담습니다.

kosdaq_list = pd.read_pickle('kosdaq_list.pkl')

data_h1 = pd.DataFrame()

for code in kosdaq_list['code']:

data = mdl_data[mdl_data['code']==code].sort_index().copy()

data['price_mean'] = data['close'].rolling(20).mean() # 전 20일 평균

data['price_std'] = data['close'].rolling(20).std(ddof=0) # 전 20일 표준편차

data['price_z'] = (data['close'] - data['price_mean'])/data['price_std'] # 표준화된 Z 값 생성

data['volume_mean'] = data['volume'].rolling(20).mean() # 전 20일 평균

data['volume_std'] = data['volume'].rolling(20).std(ddof=0) # 전 20일 표준편차

data['volume_z'] = (data['volume'] - data['volume_mean'])/data['volume_std'] # 표준화된 Z 값 생성

data['max_close'] = data[['close_r1','close_r2','close_r3','close_r4','close_r5']].max(axis=1) # 5 영업일 종가 수익율 중 최고 값

data.dropna(subset=['price_z','volume_z','close_r1','close_r2','close_r3','close_r4','close_r5'], inplace=True) # missing 이 있는 행은 제거

data = data[(data['price_std']!=0) & (data['volume_std']!=0)] # 0 으로 나누는 상황은 없도록 함.

data_h1 = pd.concat([data, data_h1], axis=0)

data_h1.to_pickle('data_h1.pkl')

data_h1 = pd.read_pickle('data_h1.pkl')

print(data_h1['price_z'].agg(['min','max'])) # 최소값과 최대값을 확인함

print(data_h1['volume_z'].agg(['min','max']))

min -4.359

max 4.359

Name: price_z, dtype: float64

min -2.568

max 4.359

Name: volume_z, dtype: float64

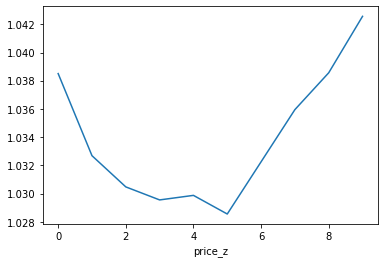

price_z 에 따른 종가 최고 수익률의 변화를 확인합니다. 최근 20일 종가의 평균 대비 오늘 종가가 낮거나 높은 경우 좋은 수익률을 기대할 수 있습니다.

rank = pd.qcut(data_h1['price_z'], q=10, labels=range(10))

data_h1.groupby(rank)['max_close'].mean().plot()

<AxesSubplot:xlabel='price_z'>

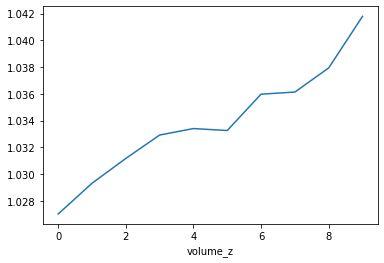

최근 20일 대비 거래량이 많을 수 록 더 좋은 수익률을 기대할 수 있습니다.

rank = pd.qcut(data_h1['volume_z'], q=10, labels=range(10))

data_h1.groupby(rank)['max_close'].mean().plot()

<AxesSubplot:xlabel='volume_z'>

종가의 표준화 값 price_z 와 거래량의 표준화 값 volume_z 이 서로 직교하는 테이블로 구성하고 평균 수익율을 보니, 가격이 변동성이 높고, 거래량이 몰리는 종목은 평균 수익율이 더 높다는 것이 확인되었습니다.

rank1 = pd.qcut(data_h1['price_z'], q=5, labels=range(5))

rank2 = pd.qcut(data_h1['volume_z'], q=5, labels=range(5))

data_h1.groupby([rank1, rank2])['max_close'].mean().unstack().style.set_table_attributes('style="font-size: 12px"')

| volume_z | 0 | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

| price_z | |||||

| 0 | 1.031552 | 1.033693 | 1.034862 | 1.038177 | 1.039851 |

| 1 | 1.027750 | 1.029263 | 1.030943 | 1.033327 | 1.034607 |

| 2 | 1.026078 | 1.030034 | 1.029742 | 1.030575 | 1.031971 |

| 3 | 1.027799 | 1.034619 | 1.034718 | 1.035622 | 1.036636 |

| 4 | 1.029375 | 1.037509 | 1.038355 | 1.039061 | 1.043562 |