자동매매 로직 이해하기

자동매매 로직 이해하기#

자동매매 코드는 다음과 같이 크게 네 파트로 구분되어 있습니다.

장 전

필요 변수 준비

장 중

매수

매도

장 종료 전

보유 종목 중, 5th 영업일 지난 종목 일괄 매도

장 후

매수 종목 코드 및 날짜 저장 (pickle 파일)

아래와 같이 keyring 라이브러리를 이용하여 API 앱키 값과 앱시크릿키 값을 저장합니다. 키 값을 프로그램을 시작할 때 불러올 수 있도록 합니다. 그리고 get_access_token() 함수를 통해 보안인증 토큰을 생성합니다.

import keyring

keyring.set_password('real_app_key','occam12345','XXXXXX') # API 신청 시 제공받은 개인 앱 키 값 저장

keyring.set_password('real_app_secret','occam12345','XXXXXXXXX') # API 신청 시 제공받은 개인 앱 시크릿 키 값 저장

""" 장 시작 전 정보 준비"""

import keyring

APP_KEY = keyring.get_password('real_app_key','occam12345')

APP_SECRET = keyring.get_password('real_app_secret','occam12345')

# URL_BASE = "https://openapi.koreainvestment.com:9443" # 실전 투자

URL_BASE = "https://openapivts.koreainvestment.com:29443" #모의투자서비스

CANO = 'XXXXXXX' # 계좌번호

ACNT_PRDT_CD = '01'

이어서 추천 종목이 들어 있는 “select_dict.pkl” 피클 파일을 불러오고, 매수 주문이 완료된 종목을 담아놓을 bought_list 변수를 선언합니다. 그다음, 잔고 조회 함수를 호출해서 보유 주식 정보를 balance_dict 변수에 저장합니다. 만약 추천종목 중에 보유 중인 종목이 있다면 매수하지 않기 위해서 bought_list 변수에 추가시키고, 추천 종목 딕셔너리 변수 selec_dict에서 해당 종목을 제외합니다.

""" 장 전, 매수/매도 관련 변수 선언 """

import pickle

# 추천 종목 딕셔너리 불러오기

f = open("select_dict.pkl","rb")

select_dict = pickle.load(f)

f.close()

# 매수 완료된 종목 리스트

bought_list = []

# 보유 주식 조회

balance_dict = get_stock_balance()

# 보유 중인 추천 종목을 매수 완료된 종목 리스트로 추가

for sym in select_dict.keys():

if sym in balance_dict.keys():

bought_list.append(sym)

# 보유 중인 추천 종목을 매수하지 않기 위해서 매수 딕셔너리에서 제외

for sym in bought_list:

if sym in select_dict.keys():

del select_dict[sym]

마지막으로 매수 가능한 보유 현금을 total_cash 변수에 저장하고, 매수해야 하는 종목 수를 total_buy_count에 저장합니다. 종목 당 매수 금액 비율을 산출하여 buy_percent에 저장하고, 선언된 total_cash와 buy_percent를 통해 종목별 주문 가능 금액을 buy_amount에 저장합니다.

"""장 전, 매수 금액 준비"""

# 보유 현금 조회

total_cash = get_balance()

# 매수할 종목 수

target_buy_count = len(select_dict.keys())

# 종목당 매수 금액 비율

buy_percent = 1/target_buy_count

# 종목별 주문 가능 금액 계산

buy_amount = total_cash * buy_percent

다음으로 장이 시작하는 시간과 끝나는 시간을 t_start와 t_exit에 저장합니다. 5일 이상 보유했던 종목을 장이 끝나기 5 분 전에 전량 매도하기 위해서 t_sell에 해당 시간을 저장 했습니다. 그리고 주말이면 자동매매 코드를 돌리지 않기 위해서 현재 요일 정보를 today 변수에 저장합니다.

"""장 중, 시간 변수 준비"""

while True:

t_now = datetime.datetime.now() # 현재 시간

t_start = t_now.replace(hour=9, minute=0, second=0, microsecond=0)

t_sell = t_now.replace(hour=15, minute=15, second=0, microsecond=0)

t_exit = t_now.replace(hour=15, minute=20, second=0,microsecond=0)

today = datetime.datetime.today().weekday()

if today == 5 or today == 6: # 토요일이나 일요일이면 자동 종료

send_message("주말이므로 프로그램을 종료합니다.")

break

장이 시작되고, 추천 종목 매수를 먼저 시도 합니다. 추천 종목의 현재가격이 목표가격 범위에 들어오면 매수 가능 수량을 계산하고 매수를 시도합니다. Discord 를 통해 매수 시도 알림을 보내고, 매수 성공 시, bought_list 에 해당 종목을 추가 합니다.

"""장 중, 매수"""

while True:

# 시간 변수 준비 코드 생략"

if t_start < t_now < t_sell : # AM 09:00 ~ PM 03:15

# 매수 코드

for sym, name_n_target_price_list in select_dict.items():

if len(bought_list) < target_buy_count:

if sym in bought_list:

continue

target_price = name_n_target_price_list[1] # 전날 종가

current_price = get_current_price(sym)

if target_price <= current_price < target_price * 1.05: # Max: 5% 상승 가격, Min: 전날 종가

buy_qty = 0 # 매수할 수량 초기화

buy_qty = int(buy_amount // current_price)

if buy_qty > 0:

send_message(f"{name_n_target_price_list[0]} 목표가 달성({current_price}) 매수를 시도합니다.")

result = buy(sym, buy_qty)

if result:

soldout = False

bought_list.append(sym)

get_stock_balance()

time.sleep(1)

매도 코드는 매수 코드 보다 더 간단 합니다. 계좌 잔고 조회를 통해서 보유 중인 종목의 평가수익률이 목표하는 익절 혹은 손절라인을 넘어갈 때 매도를 시도 합니다.

"""장 중, 매도"""

while True:

# 시간 변수 준비 코드 생략

if t_start < t_now < t_sell : # AM 09:00 ~ PM 03:15

# 매수 코드 생략

# 매도 코드

balance_dict = get_stock_balance()

for sym, qty_rt in balance_dict.items(): # qty_rt / [0]: qty(보유수량), [1]: rt(평가손익율)

if float(qty_rt[1]) > 5.0 or float(qty_rt[1]) < -3.0: # 익절 라인은 dynamic 하게 바꿀 수 있다

sell(sym, qty_rt[0])

time.sleep(1)

이전 장들에서 구현한 모델의 평가 기준이 5 영업일 뒤의 수익율이었기 때문에 장 종료 5분 전, 5 영업일 지난 보유 종목을 일괄 매도 합니다.

"""장 종료 5분 전, 5 영업일 지난 보유 종목 일괄 매도"""

while True:

# 시간 변수 준비 코드 생략

if t_start < t_now < t_sell : # AM 09:00 ~ PM 03:15

# 매수 코드 생략

# 매도 코드 생략

if t_sell < t_now < t_exit: # PM 03:15 ~ PM 03:20 : 5 영업일 지난 종목들 일괄 매도

send_message(f"5일된 종목을 전량 매도 합니다.")

sell_list_5d_over = get_stock_5d_before()

balance_dict = get_stock_balance()

for sym, qty_rt in balance_dict.items():

if sym in sell_list_5d_over:

sell(sym, qty_rt[0])

time.sleep(1)

장 후, 프로그램을 종료합니다.

"""장 후, 프로그램 종료"""

while True:

# 시간 변수 준비 코드 생략

if t_start < t_now < t_sell : # AM 09:00 ~ PM 03:15

# 매수 코드 생략

# 매도 코드 생략

if t_sell < t_now < t_exit: # PM 03:15 ~ PM 03:20

# 5 영업일 지난 종목들 일괄 매도

if t_exit < t_now: # PM 03:20 ~ :프로그램 종료

print("프로그램을 종료합니다.")

break

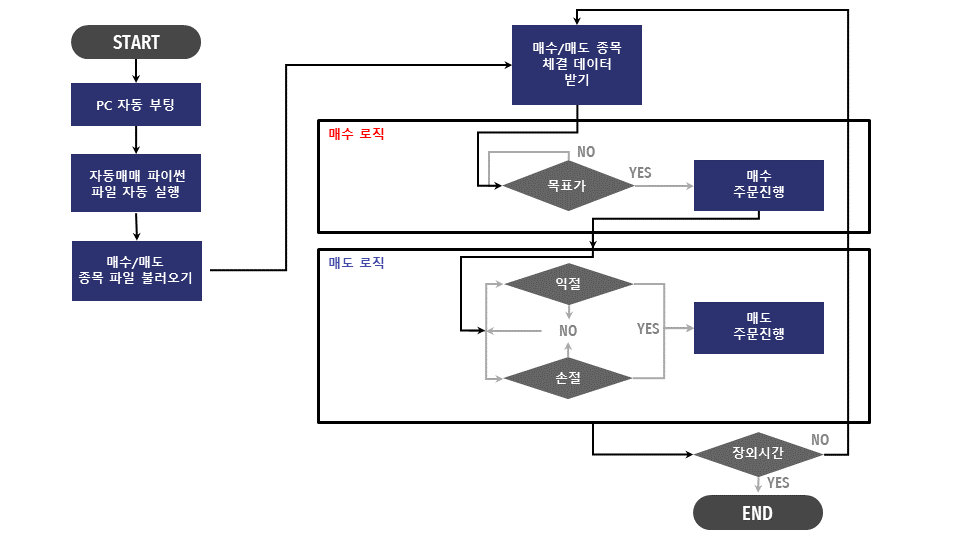

전체 코드의 로직을 볼 수 있는 플로우 차트는 아래와 같습니다.

Jupyter 환경에서 ipynb 파일로 전체 코드를 아래와 같이 순서대로 실행해 볼 수 있습니다.

f = open("select_dict.pkl","rb")

select_dict = pickle.load(f)

f.close()

select_dict

{'002680': ['한탑', 3155],

'177350': ['베셀', 7630],

'312610': ['에이에프더블류', 3505],

'096870': ['엘디티', 4145],

'311390': ['네오크레마', 13450]}

import requests

import json

import datetime

import time

import yaml

import pickle

import pandas as pd

from pathlib import Path

from os import path

import keyring

APP_KEY = keyring.get_password('real_app_key','occam12345')

APP_SECRET = keyring.get_password('real_app_secret','occam12345')

# URL_BASE = "https://openapi.koreainvestment.com:9443" # 실전 투자

URL_BASE = "https://openapivts.koreainvestment.com:29443" #모의투자서비스

CANO = 'XXXXXXX' # 계좌번호

ACNT_PRDT_CD = '01'

f = open("select_dict.pkl","rb")

select_dict = pickle.load(f)

f.close()

# Input Dict 로 엑셀 파일 만들기

def send_message(msg):

"""디스코드 메세지 전송"""

now = datetime.datetime.now()

message = {"content": f"[{now.strftime('%Y-%m-%d %H:%M:%S')}] {str(msg)}"}

requests.post(DISCORD_WEBHOOK_URL, data=message)

print(message)

def get_access_token():

"""토큰 발급"""

headers = {"content-type":"application/json"}

body = {"grant_type":"client_credentials",

"appkey":APP_KEY,

"appsecret":APP_SECRET}

PATH = "oauth2/tokenP"

URL = f"{URL_BASE}/{PATH}"

res = requests.post(URL, headers=headers, data=json.dumps(body))

ACCESS_TOKEN = res.json()["access_token"]

return ACCESS_TOKEN

def hashkey(datas):

"""암호화"""

PATH = "uapi/hashkey"

URL = f"{URL_BASE}/{PATH}"

headers = {

'content-Type' : 'application/json',

'appKey' : APP_KEY,

'appSecret' : APP_SECRET,

}

res = requests.post(URL, headers=headers, data=json.dumps(datas))

hashkey = res.json()["HASH"]

return hashkey

def get_current_price(code="005930"):

"""현재가 조회"""

PATH = "uapi/domestic-stock/v1/quotations/inquire-price"

URL = f"{URL_BASE}/{PATH}"

headers = {"Content-Type":"application/json",

"authorization": f"Bearer {ACCESS_TOKEN}",

"appKey":APP_KEY,

"appSecret":APP_SECRET,

"tr_id":"FHKST01010100"}

params = {

"fid_cond_mrkt_div_code":"J",

"fid_input_iscd":code,

}

res = requests.get(URL, headers=headers, params=params)

return int(res.json()['output']['stck_prpr'])

def get_stock_5d_before():

def get_stock_before(date):

PATH = "uapi/domestic-stock/v1/trading/inquire-daily-ccld"

URL = f"{URL_BASE}/{PATH}"

headers = {"Content-Type":"application/json",

"authorization":f"Bearer {ACCESS_TOKEN}",

"appKey":APP_KEY,

"appSecret":APP_SECRET,

"tr_id":"VTTC8001R", # 실전 투자 "TTTC8001R"

"custtype":"P",

}

params = {

"CANO": CANO,

"ACNT_PRDT_CD": ACNT_PRDT_CD,

"INQR_STRT_DT": date,

"INQR_END_DT": date,

"SLL_BUY_DVSN_CD": "02", # 00:전체, 01:매도, 02:매수

"INQR_DVSN": "01", # 00: 역순

"PDNO": "",

"CCLD_DVSN": "01",

"ORD_GNO_BRNO":"",

"ODNO":"",

"INQR_DVSN_3": "01",

"INQR_DVSN_1": "",

"CTX_AREA_FK100": "",

"CTX_AREA_NK100": ""

}

res = requests.get(URL, headers=headers, params=params)

stock_dict = res.json()['output1']

return stock_dict

prev = 7

while prev < 15:

t_previous_5d = datetime.datetime.now().date() - datetime.timedelta(days=prev)

t_previous_5d = t_previous_5d.strftime("%Y%m%d")

bought_previous_5d_dict = get_stock_before(t_previous_5d)

if len(bought_previous_5d_dict) > 0:

break

else:

prev += 1

sell_list_5d_over = []

for stock in bought_previous_5d_dict:

sell_list_5d_over.append(stock['pdno'])

sell_list_5d_over = list(set(sell_list_5d_over))

return sell_list_5d_over

def get_stock_balance():

"""주식 잔고조회"""

PATH = "uapi/domestic-stock/v1/trading/inquire-balance"

URL = f"{URL_BASE}/{PATH}"

headers = {"Content-Type":"application/json",

"authorization":f"Bearer {ACCESS_TOKEN}",

"appKey":APP_KEY,

"appSecret":APP_SECRET,

"tr_id":"VTTC8434R", # 실전 투자 "TTTC8434R"

"custtype":"P",

}

params = {

"CANO": CANO,

"ACNT_PRDT_CD": ACNT_PRDT_CD,

"AFHR_FLPR_YN": "N",

"OFL_YN": "",

"INQR_DVSN": "02",

"UNPR_DVSN": "01",

"FUND_STTL_ICLD_YN": "N",

"FNCG_AMT_AUTO_RDPT_YN": "N",

"PRCS_DVSN": "01",

"CTX_AREA_FK100": "",

"CTX_AREA_NK100": ""

}

res = requests.get(URL, headers=headers, params=params)

stock_list = res.json()['output1']

evaluation = res.json()['output2']

stock_dict = {}

send_message(f"====주식 보유잔고====")

for stock in stock_list:

if int(stock['hldg_qty']) > 0:

stock_dict[stock['pdno']] = [stock['hldg_qty'], stock['evlu_pfls_rt']] # 0: 보유 수량, 1: 평가손익율

send_message(f"{stock['prdt_name']}({stock['pdno']}): {stock['hldg_qty']}주 {stock['evlu_pfls_rt']}")

time.sleep(0.1)

send_message(f"주식 평가 금액: {evaluation[0]['scts_evlu_amt']}원")

time.sleep(0.1)

send_message(f"평가 손익 합계: {evaluation[0]['evlu_pfls_smtl_amt']}원")

time.sleep(0.1)

send_message(f"총 평가 금액: {evaluation[0]['tot_evlu_amt']}원")

time.sleep(0.1)

send_message(f"=================")

return stock_dict

def get_balance():

"""현금 잔고조회"""

PATH = "uapi/domestic-stock/v1/trading/inquire-psbl-order"

URL = f"{URL_BASE}/{PATH}"

headers = {"Content-Type":"application/json",

"authorization":f"Bearer {ACCESS_TOKEN}",

"appKey":APP_KEY,

"appSecret":APP_SECRET,

"tr_id":"VTTC8908R", # 실전 투자 : "TTTC8908R"

"custtype":"P",

}

params = {

"CANO": CANO,

"ACNT_PRDT_CD": ACNT_PRDT_CD,

"PDNO": "005930",

"ORD_UNPR": "65500",

"ORD_DVSN": "01",

"CMA_EVLU_AMT_ICLD_YN": "Y",

"OVRS_ICLD_YN": "Y"

}

res = requests.get(URL, headers=headers, params=params)

cash = res.json()['output']['ord_psbl_cash']

send_message(f"주문 가능 현금 잔고: {cash}원")

return int(cash)

def buy(code="005930", qty="1"):

"""주식 시장가 매수"""

PATH = "uapi/domestic-stock/v1/trading/order-cash"

URL = f"{URL_BASE}/{PATH}"

data = {

"CANO": CANO,

"ACNT_PRDT_CD": ACNT_PRDT_CD,

"PDNO": code,

"ORD_DVSN": "01",

"ORD_QTY": str(int(qty)),

"ORD_UNPR": "0",

}

headers = {"Content-Type":"application/json",

"authorization":f"Bearer {ACCESS_TOKEN}",

"appKey":APP_KEY,

"appSecret":APP_SECRET,

"tr_id":"VTTC0802U", # 실전 투자 : "TTTC0802U"

"custtype":"P",

"hashkey" : hashkey(data)

}

res = requests.post(URL, headers=headers, data=json.dumps(data))

if res.json()['rt_cd'] == '0':

send_message(f"[매수 성공]{str(res.json())}")

return True

else:

send_message(f"[매수 실패]{str(res.json())}")

return False

def sell(code="005930", qty="1"):

"""주식 시장가 매도"""

PATH = "uapi/domestic-stock/v1/trading/order-cash"

URL = f"{URL_BASE}/{PATH}"

data = {

"CANO": CANO,

"ACNT_PRDT_CD": ACNT_PRDT_CD,

"PDNO": code,

"ORD_DVSN": "01",

"ORD_QTY": qty,

"ORD_UNPR": "0",

}

headers = {"Content-Type":"application/json",

"authorization":f"Bearer {ACCESS_TOKEN}",

"appKey":APP_KEY,

"appSecret":APP_SECRET,

"tr_id":"VTTC0801U", # 실전 투자 : TTTC0801U

"custtype":"P",

"hashkey" : hashkey(data)

}

res = requests.post(URL, headers=headers, data=json.dumps(data))

if res.json()['rt_cd'] == '0':

send_message(f"[매도 성공]{str(res.json())}")

return True

else:

send_message(f"[매도 실패]{str(res.json())}")

return False

# 자동매매 시작

try:

ACCESS_TOKEN = get_access_token()

bought_list = [] # 매수 완료된 종목 리스트

balance_dict = get_stock_balance() # 보유 주식 조회

for sym in select_dict.keys():

if sym in balance_dict.keys():

bought_list.append(sym)

for sym in bought_list:

if sym in select_dict.keys():

del select_dict[sym]

total_cash = get_balance() # 보유 현금 조회

target_buy_count = len(select_dict.keys()) # 매수할 종목 수

buy_percent = 1/target_buy_count # 종목당 매수 금액 비율

buy_amount = total_cash * buy_percent # 종목별 주문 금액 계산

send_message("===국내 주식 자동매매 프로그램을 시작합니다===")

while True:

t_now = datetime.datetime.now()

t_start = t_now.replace(hour=8, minute=59, second=59, microsecond=0)

t_sell = t_now.replace(hour=15, minute=15, second=0, microsecond=0)

t_exit = t_now.replace(hour=15, minute=20, second=0,microsecond=0)

today = datetime.datetime.today().weekday()

if today == 5 or today == 6: # 토요일이나 일요일이면 자동 종료

send_message("주말이므로 프로그램을 종료합니다.")

break

if t_start < t_now < t_exit : # AM 09:00 ~ PM 03:15

# 매수 코드

for sym, name_n_target_price_list in select_dict.items():

if len(bought_list) < target_buy_count:

if sym in bought_list:

continue

target_price = name_n_target_price_list[1] # 전날 종가

current_price = get_current_price(sym)

if target_price <= current_price < target_price * 1.05: # Max: 5% 상승 가격, Min: 전날 종가

buy_qty = 0 # 매수할 수량 초기화

buy_qty = int(buy_amount // current_price)

if buy_qty > 0:

send_message(f"{name_n_target_price_list[0]} 목표가 달성({current_price}) 매수를 시도합니다.")

result = buy(sym, buy_qty)

if result:

soldout = False

bought_list.append(sym)

get_stock_balance()

time.sleep(1)

# 매도 코드

balance_dict = get_stock_balance()

for sym, qty_rt in balance_dict.items(): # qty_rt / [0]: qty(보유수량), [1]: rt(평가손익율)

if float(qty_rt[1]) > 5.0 or float(qty_rt[1]) < -3.0: # 익절 라인은 dynamic 하게 바꿀 수 있다

sell(sym, qty_rt[0])

time.sleep(1)

if t_sell < t_now < t_exit: # PM 03:15 ~ PM 03:20 : 5th Day 를 맞이한 종목들 일괄 매도

sell_list_5d_over = get_stock_5d_before()

balance_dict = get_stock_balance()

for sym, qty_rt in balance_dict.items():

if sym in sell_list_5d_over:

send_message(f"5일된 종목 {sym}을 전량 매도 합니다.")

sell(sym, qty_rt[0])

time.sleep(1)

if t_exit < t_now: # PM 03:20 ~ :프로그램 종료

send_message("프로그램을 종료합니다.")

break

except Exception as e:

send_message(f"[오류 발생]{e}")

time.sleep(1)