동종업계 평균 수익률보다 더 좋은 수익률을 보여준다.

import FinanceDataReader as fdr

%matplotlib inline

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

pd.options.display.float_format = '{:,.3f}'.format

동종업계 평균 수익률보다 더 좋은 수익률을 보여준다.#

mdl_data = pd.read_pickle('mdl_data.pkl')

mdl_data.head().style.set_table_attributes('style="font-size: 12px"').format(precision=3)

| open | high | low | close | volume | change | code | name | kosdaq_return | return | win_market | close_r1 | close_r2 | close_r3 | close_r4 | close_r5 | max_close | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021-01-05 | 2270 | 2285 | 2200 | 2250 | 410263 | -0.004 | 060310 | 3S | 1.008 | 0.996 | 0 | 1.018 | 1.018 | 0.998 | 0.967 | 0.971 | 1.018 |

| 2021-01-06 | 2225 | 2310 | 2215 | 2290 | 570349 | 0.018 | 060310 | 3S | 0.996 | 1.018 | 1 | 1.000 | 0.980 | 0.950 | 0.954 | 0.950 | 1.000 |

| 2021-01-07 | 2290 | 2340 | 2240 | 2290 | 519777 | 0.000 | 060310 | 3S | 1.008 | 1.000 | 0 | 0.980 | 0.950 | 0.954 | 0.950 | 0.959 | 0.980 |

| 2021-01-08 | 2300 | 2315 | 2225 | 2245 | 462568 | -0.020 | 060310 | 3S | 0.999 | 0.980 | 0 | 0.969 | 0.973 | 0.969 | 0.978 | 0.973 | 0.978 |

| 2021-01-11 | 2230 | 2275 | 2130 | 2175 | 409057 | -0.031 | 060310 | 3S | 0.989 | 0.969 | 0 | 1.005 | 1.000 | 1.009 | 1.005 | 1.002 | 1.009 |

우선 과거 60일 평균 수익율 값을 return_mean 에 저장합니다. 그리고 종목에 sector 정보를 추가합니다.

kosdaq_list = pd.read_pickle('kosdaq_list.pkl')

data_h6 = pd.DataFrame()

for code, sector in zip(kosdaq_list['code'], kosdaq_list['sector']):

# 종목별 처리

data = mdl_data[mdl_data['code']==code].sort_index().copy()

data.dropna(inplace=True)

# 최근 60일 평균 수익율

data['return_mean'] = data['return'].rolling(60).mean() # 종목별 최근 60 일 수익율의 평균

data['sector'] = sector # 섹터 정보

data.dropna(subset=['return_mean'], inplace=True)

data_h6 = pd.concat([data, data_h6], axis=0)

data_h6['sector_return'] = data_h6.groupby(['sector', data_h6.index])['return'].transform(lambda x: x.mean()) # 섹터와 날짜별 평균 값

data_h6['return over sector'] = (data_h6['return']/data_h6['sector_return'])

data_h6.to_pickle('data_h6.pkl')

종목이 몇 개 없는 섹터는 평균의 의미가 없으므로 섹터에 종목이 최소한 10 개 이상이 있는 섹터만 보겠습니다.

data_h6 = pd.read_pickle('data_h6.pkl')

sector_count = data_h6.groupby('sector')['code'].nunique().sort_values() # 섹터 별로 종목 수 계산

data_h6x = data_h6[data_h6['sector'].isin(sector_count[sector_count>=10].index)].copy() # 섹터 별로 10개 이상이 있는 종목이 있는 섹터만 추출

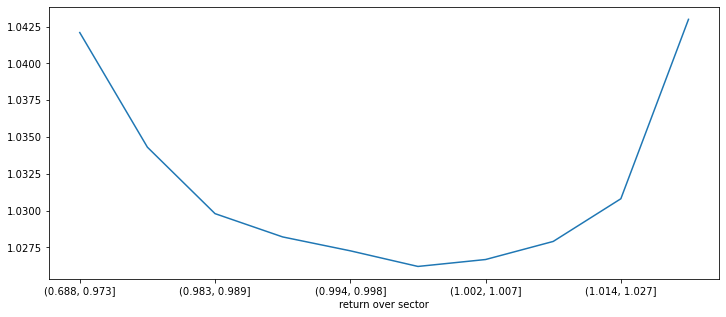

섹터 평균 수익율 대비 종목 수익율이 아주 낮거나, 높은 경우에 미래 수익률이 높게 나왔습니다. 종목 수익률이 섹터 평균 수익률과 비슷한 경우(‘return over sector’ 값이 1 근처인 경우)는 예상 수익율이 낮게 나타나고 있습니다.

data_h6x['sector_return'] = data_h6x.groupby(['sector', data_h6x.index])['return'].transform(lambda x: x.mean())

data_h6x['return over sector'] = (data_h6x['return']/data_h6x['sector_return'])

ranks = pd.qcut(data_h6x['return over sector'], q=10)

print(data_h6x.groupby(ranks)['max_close'].describe(percentiles=[0.1, 0.9]))

data_h6x.groupby(ranks)['max_close'].mean().plot(figsize=(12,5))

count mean std min 10% 50% 90% max

return over sector

(0.688, 0.973] 26,887.000 1.042 0.087 0.700 0.974 1.022 1.126 2.968

(0.973, 0.983] 26,886.000 1.034 0.067 0.702 0.982 1.019 1.099 2.171

(0.983, 0.989] 26,886.000 1.030 0.060 0.704 0.984 1.016 1.087 2.286

(0.989, 0.994] 26,886.000 1.028 0.060 0.700 0.985 1.014 1.083 2.194

(0.994, 0.998] 26,889.000 1.027 0.058 0.819 0.985 1.013 1.080 2.729

(0.998, 1.002] 26,883.000 1.026 0.059 0.700 0.985 1.012 1.078 2.652

(1.002, 1.007] 26,886.000 1.027 0.062 0.700 0.984 1.012 1.080 3.027

(1.007, 1.014] 26,886.000 1.028 0.062 0.700 0.983 1.013 1.084 3.380

(1.014, 1.027] 26,886.000 1.031 0.068 0.700 0.980 1.014 1.093 2.412

(1.027, 1.399] 26,887.000 1.043 0.105 0.700 0.970 1.019 1.136 3.703

<AxesSubplot:xlabel='return over sector'>