주가지수보다 더 좋은 수익율을 자주 보여준다.

import FinanceDataReader as fdr

%matplotlib inline

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

pd.options.display.float_format = '{:,.3f}'.format

주가지수보다 더 좋은 수익율을 자주 보여준다.#

mdl_data = pd.read_pickle('mdl_data.pkl')

mdl_data.head().style.set_table_attributes('style="font-size: 12px"').format(precision=3)

| open | high | low | close | volume | change | code | name | kosdaq_return | return | win_market | close_r1 | close_r2 | close_r3 | close_r4 | close_r5 | max_close | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021-01-05 | 2270 | 2285 | 2200 | 2250 | 410263 | -0.004 | 060310 | 3S | 1.008 | 0.996 | 0 | 1.018 | 1.018 | 0.998 | 0.967 | 0.971 | 1.018 |

| 2021-01-06 | 2225 | 2310 | 2215 | 2290 | 570349 | 0.018 | 060310 | 3S | 0.996 | 1.018 | 1 | 1.000 | 0.980 | 0.950 | 0.954 | 0.950 | 1.000 |

| 2021-01-07 | 2290 | 2340 | 2240 | 2290 | 519777 | 0.000 | 060310 | 3S | 1.008 | 1.000 | 0 | 0.980 | 0.950 | 0.954 | 0.950 | 0.959 | 0.980 |

| 2021-01-08 | 2300 | 2315 | 2225 | 2245 | 462568 | -0.020 | 060310 | 3S | 0.999 | 0.980 | 0 | 0.969 | 0.973 | 0.969 | 0.978 | 0.973 | 0.978 |

| 2021-01-11 | 2230 | 2275 | 2130 | 2175 | 409057 | -0.031 | 060310 | 3S | 0.989 | 0.969 | 0 | 1.005 | 1.000 | 1.009 | 1.005 | 1.002 | 1.009 |

이전 장에서 일봉 데이터에 KOSDAQ 주가지수 데이터를 추가한 후, 주가지수 수익율이 1 보다 작은 날, 종목 수익율이 1 보다 크면 win_market 이라는 변수에 1 을 담아 두도록 했습니다. win_market 의 과거 60일 동안 합계와 미래 수익율과의 관계를 보겠습니다. 별도로 주가지수 수익률 대비 종목 수익율의 비율을 새로운 변수로 만들어, 미래 수익율과의 상관관계도 볼 수 있도록 하겠습니다.

kosdaq_list = pd.read_pickle('kosdaq_list.pkl')

data_h5 = pd.DataFrame()

for code in kosdaq_list['code']:

# 종목별 처리

data = mdl_data[mdl_data['code']==code].sort_index().copy()

# 과거 60일 win_market 누적 합

data['num_win_market'] = data['win_market'].rolling(60).sum() # 주가지수 수익율이 1 보다 작을 때, 종목 수익율이 1 보다 큰 날 수

data['pct_win_market'] = (data['return']/data['kosdaq_return']).rolling(60).mean() # 주가지수 수익율 대비 종목 수익율

# 고가, 저가, 종가 수익율

for i in [1,2,3,4,5]:

data['high_r' + str(i)] = data['high'].shift(-1*i)/data['close']

data['low_r' + str(i)] = data['low'].shift(-1*i)/data['close']

data['close_r' + str(i)] = data['close'].shift(-1*i)/data['close']

data['max_close'] = data[['close_r1','close_r2','close_r3','close_r4','close_r5']].max(axis=1) # 5 영업일 종가 수익율 중 최고 값

data.dropna(subset=['num_win_market','close_r1','close_r2','close_r3','close_r4','close_r5'], inplace=True) # missing 이 있는 행은 제거

data_h5 = pd.concat([data, data_h5], axis=0)

data_h5.to_pickle('data_h5.pkl')

data_h5.head().style.set_table_attributes('style="font-size: 12px"').format(precision=3)

| open | high | low | close | volume | change | code | name | kosdaq_return | return | win_market | close_r1 | close_r2 | close_r3 | close_r4 | close_r5 | max_close | num_win_market | pct_win_market | high_r1 | low_r1 | high_r2 | low_r2 | high_r3 | low_r3 | high_r4 | low_r4 | high_r5 | low_r5 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021-04-01 | 13100 | 13650 | 13100 | 13400 | 194185 | 0.023 | 238490 | 힘스 | 1.010 | 1.023 | 0 | 1.007 | 1.022 | 1.019 | 1.041 | 1.026 | 1.041 | 9.000 | 1.001 | 1.019 | 0.993 | 1.030 | 1.000 | 1.037 | 1.007 | 1.041 | 1.007 | 1.049 | 1.026 |

| 2021-04-02 | 13500 | 13650 | 13300 | 13500 | 136673 | 0.007 | 238490 | 힘스 | 1.004 | 1.007 | 0 | 1.015 | 1.011 | 1.033 | 1.019 | 1.022 | 1.033 | 9.000 | 1.001 | 1.022 | 0.993 | 1.030 | 1.000 | 1.033 | 1.000 | 1.041 | 1.019 | 1.030 | 1.015 |

| 2021-04-05 | 13600 | 13800 | 13400 | 13700 | 219062 | 0.015 | 238490 | 힘스 | 1.000 | 1.015 | 1 | 0.996 | 1.018 | 1.004 | 1.007 | 0.993 | 1.018 | 9.000 | 1.001 | 1.015 | 0.985 | 1.018 | 0.985 | 1.026 | 1.004 | 1.015 | 1.000 | 1.011 | 0.989 |

| 2021-04-06 | 13800 | 13900 | 13500 | 13650 | 135914 | -0.004 | 238490 | 힘스 | 0.999 | 0.996 | 0 | 1.022 | 1.007 | 1.011 | 0.996 | 1.004 | 1.022 | 9.000 | 1.001 | 1.022 | 0.989 | 1.029 | 1.007 | 1.018 | 1.004 | 1.015 | 0.993 | 1.007 | 0.996 |

| 2021-04-07 | 13700 | 13950 | 13500 | 13950 | 195408 | 0.022 | 238490 | 힘스 | 1.005 | 1.022 | 0 | 0.986 | 0.989 | 0.975 | 0.982 | 1.018 | 1.018 | 9.000 | 1.002 | 1.007 | 0.986 | 0.996 | 0.982 | 0.993 | 0.971 | 0.986 | 0.975 | 1.022 | 0.971 |

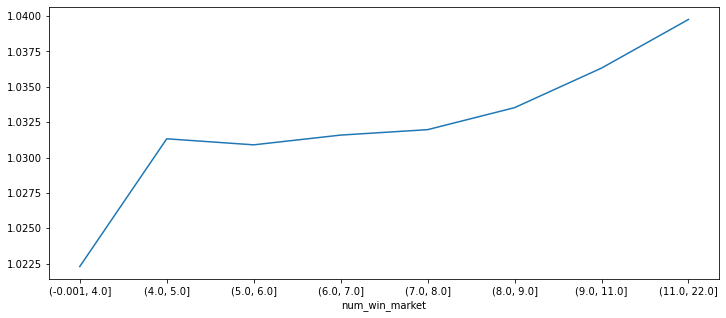

예상한 바와 같이 주가지수가 빠질 때, 수익율이 좋았던 종목들은 미래 수익율이 좋게 나타났습니다.

data_h5 = pd.read_pickle('data_h5.pkl')

ranks = pd.qcut(data_h5['num_win_market'], q=8)

print(data_h5.groupby(ranks)['max_close'].mean())

data_h5.groupby(ranks)['max_close'].mean().plot(figsize=(12,5))

num_win_market

(-0.001, 4.0] 1.022

(4.0, 5.0] 1.031

(5.0, 6.0] 1.031

(6.0, 7.0] 1.032

(7.0, 8.0] 1.032

(8.0, 9.0] 1.034

(9.0, 11.0] 1.036

(11.0, 22.0] 1.040

Name: max_close, dtype: float64

<AxesSubplot:xlabel='num_win_market'>

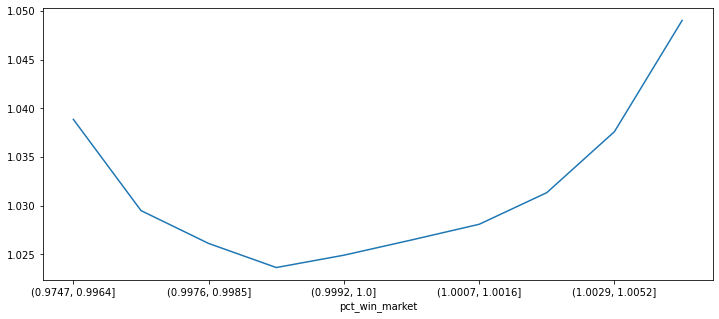

주가지수 수익율 대비 종목수익율의 경우는 아주 크거나 작을 때 수익율이 좋게 나타났습니다.

ranks = pd.qcut(data_h5['pct_win_market'], q=10)

print(data_h5.groupby(ranks)['max_close'].mean())

data_h5.groupby(ranks)['max_close'].mean().plot(figsize=(12,5))

pct_win_market

(0.9747, 0.9964] 1.039

(0.9964, 0.9976] 1.029

(0.9976, 0.9985] 1.026

(0.9985, 0.9992] 1.024

(0.9992, 1.0] 1.025

(1.0, 1.0007] 1.026

(1.0007, 1.0016] 1.028

(1.0016, 1.0029] 1.031

(1.0029, 1.0052] 1.038

(1.0052, 1.0432] 1.049

Name: max_close, dtype: float64

<AxesSubplot:xlabel='pct_win_market'>